ソフトバンクG(9984)は保有する国内携帯子会社ソフトバンク(9434)の株式を最大22%売り出すと発表しました。

価格決定は最短で2020年9月14日です。

マーケットでは大きな話題となっているので現在のソフトバンク(9434)株式について分析し、まとめてみました。

2018年IPOの後1年9ヶ月で大きく変貌したソフトバンク(9434)

今回の売り出しでソフトバンクGの保有比率は61.5%から約40%に低下します。

また、今後は追加の売却は行わない事と、1,000億円の自社株買いを行う事も同時に公表されました。

2020年9月1日時点のソフトバンク(9434)の株価は1365円です。

ちなみに2018年12月のIPO時の価格は1500円でしたが、当時は少し高いと感じていました。

- IPO時の記事はこちら:ソフトバンクIPO仮条件1500円は本当に大丈夫?

しかし、今回は株価が安くなっていることに加え、ソフトバンク(9434)の中身が過去2年で大きく変化しているため、状況が異なります。

【ソフトバンク(9434)の IPO後の変化】

- 増収:2019年3月期4.65兆円、2020年3月期4.86兆円

- 増益(営業利益):2019年3月期8,182億円、2020年3月期9,117億円

- IPO時は純粋な国内携帯会社 → 現在は有力IT企業が傘下に【ZHD(旧ヤフー)・ZOZO・LINE・PayPay等】

特にZHD(旧ヤフー)・ZOZO・LINE・PayPay等が傘下に入ったことで、非通信分野のウェイトが大きく高まり、安定性だけでなく、成長性も期待できる企業に変身しました。

業績は右肩上がりで、有力傘下企業がいくつも増加したにもかかわらず、IPO価格である1,500円を大きく下回る1,300円台で購入できるのはかなり魅力的に映ります。

また、日経平均株式へ新規採用も決まり、2020年9月30日の終値ベースで買い需要が発生します。

同様に今回の売り出しで浮動株が増加する為、売り出し株の売買開始日の前日終値ベース(おそらく2020年9月18日~24日頃)でTOPIX組入れの買い需要が発生します。浮動株比率の変更によるTOPIX買いは年4回の定期見直し時となります。失礼しました。3月決算銘柄の調整は10月末となります。

- PO(公募増資・売出)時のTOPIX組入れの詳細はこちらを参照:公募増資・売出(PO)は儲かるのか分析してみた / 新旧のつなぎ売りも解説

ソフトバンク(9434)に関する2つのリスクが解消

これまでソフトバンク(9434)の株価が上昇しない理由の1つとされてきた親会社ソフトバンクGの株式売却リスクが、今後なくなる事はプラスに作用するはずです。

今回、ソフトバンクGがあえて発表したのは大きなポイントです。

そして、ソフトバンク(9434)の最大のリスクといえば「政府からの携帯料金の値下げ圧力」です。

これについては偶然ですが、タイミング的に非常にラッキーでした。

政府による値下げの急先鋒であった菅官房長官が総理大臣に就任する見通しとなり、既に株価に一定程度織り込まれてきています。

8/31以降、ソフトバンクだけでなく、NTTドコモとKDDIも大きく下落していることからも確認できます。

もし、売り出し後に菅総理大臣のニュースがでれば株価にマイナスの影響を与えていたと思いますが、先に出てくれた分、事前に織り込むことができました。

よって、当面は極端な株価下落リスクはなくなっています。

何らかの要因による多少の業績悪化の可能性はゼロとは言いませんが、それよりもZHD(旧ヤフー)・ZOZO・LINE・PayPay等の非通信事業による業績上振れの方が期待できると考えられます。

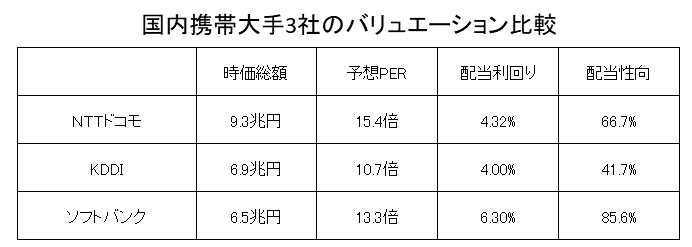

携帯大手3社のバリュエーション比較

次に携帯大手3社のバリュエーションを比較しておきます。

必ずしも全ての指標で割安とは言い切れませんが、2018年12月のIPO時と比較すると大幅に改善しています。

2018年12月のIPO時はソフトバンクの時価総額がKDDIの時価総額より大きくなっていました。(国内携帯3位にも関わらず時価総額は2位)

また、予想PERもソフトバンクが3社で最も高くなっていました。

しかし、その後にソフトバンクの業績がアップしたことと株価が下落したことで、相対的な割高感が一気に解消されました。

配当利回りも6%以上です。

上記を総合的に考えても1,300円前後のソフトバンク(9434)は買いではないでしょうか。

ソフトバンク(9434)の売り出し株についてのまとめ

- 業績は右肩上がり(増収・増益)

- ZHD(旧ヤフー)・ZOZO・LINE・PayPay等を傘下に収めて成長企業へと変身

- 親会社ソフトバンクGの株式売却懸念解消

- 1,000億円の自社株買い

- 日経平均株価新規採用で買い需要、TOPIX買い需要も

- 政府による携帯料金の値下げ圧力も一定程度織り込み済み

- バリュエーションの割高感も解消

- 6%以上の配当利回り

- 1200円台は買い