2022年1月現在、ソフトバンクグループの円建て劣後債のマーケティングが行われています。(発行日は2022年2月4日)

仮条件は期間7年で2.15%~2.75%です。

ちなみにソフトバンクグループの劣後債は2パターン存在し、今回の劣後債はシンプルかつ安全性が高い方の劣後債です。

詳細は下記をご覧ください。

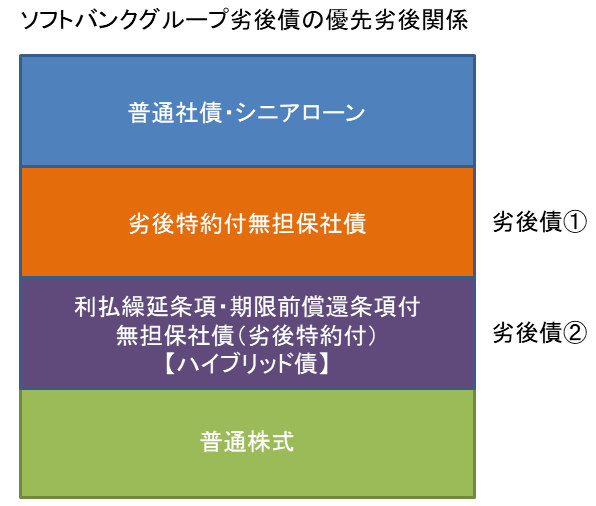

ソフトバンクグループが発行する2種類の劣後債の概要

ソフトバンクグループは頻繁に劣後債を発行していますが、同じ劣後債でも2つのパターンが存在します。

2パターンの劣後債の名称は下記の通りです。

- 劣後特約付無担保社債

- 利払繰延条項・期限前償還条項付無担保社債(劣後特約付)【ハイブリッド債】

ちなみにこの記事を書いている2022年1月に募集しているの劣後債(発行は2022年2月)は上段の「劣後特約付無担保社債」となります。

2パターンの劣後債をバランスシート上の優先劣後関係で表すと下記の通りとなります。

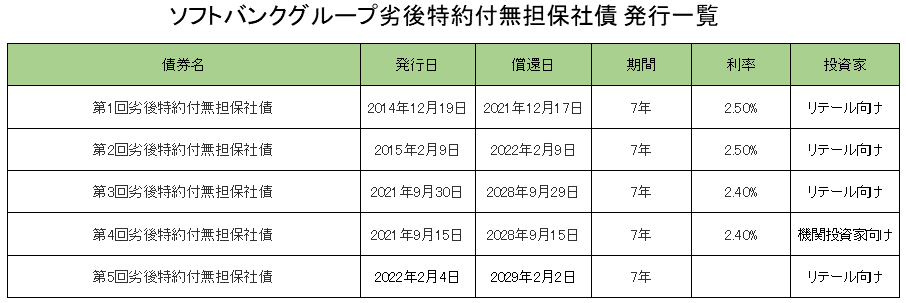

過去の発行事例は下記の通りで、2022年2月発行予定のものを含めると、共に5回ずつ発行しています。

まずは「劣後特約付無担保社債」 の一覧です。

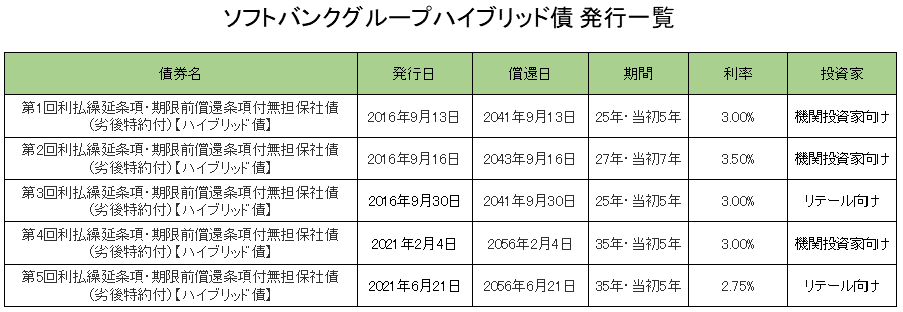

次に「劣後特約付無担保社債利払繰延条項・期限前償還条項付無担保社債(劣後特約付)【ハイブリッド債】」の一覧です。

商品性の違いは発行日が近い「第3回劣後特約付無担保社債」(2021年9月30日発行)と「第5回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)【ハイブリッド債】」(2021年6月21日発行)の条件を確認すると理解しやすいと思います。

下記に2つの劣後債の発行条件を掲載します。

ソフトバンクグループが発行する2種類の劣後債の比較

「第3回劣後特約付無担保社債」と「第5回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)【ハイブリッド債】」の条件を掲載します。

ソフトバンクグループ第3回劣後特約付無担保社債の発行条件

- 債券格付:BBB+(JCR)【発行体格付より1ノッチダウン】

- 利率:2.40%

- 発行日:2021/9/30

- 満期償還日:2028/9/29(約7年)

- 劣後特約:以下の劣後事由発生時以降は、発行体の一般債務が全額弁済されるまで本債券の元利金支払は行われません。

- 日本法に基づく清算手続(会社法に基づく通常清算手続又は特別清算手続を含む。)の開始

- 日本の裁判所による破産手続開始

- 日本の裁判所による会社更生手続開始

- 日本の裁判所による民事再生手続開始

- 日本法によらない、上記①~④に相当する清算、破産、会社更生、民事再生、又はこれらに準ずる手続の開始

ソフトバンクグループ第5回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)【ハイブリッド債】の発行条件

- 債券格付:BBB(JCR)【発行体格付より2ノッチダウン】

- 利率:①当初5年固定利率:2.75%、②5年後以降:1年国債金利+3.10%、③20年後以降:1年国債金利+3.15%、④25年後以降:1年国債金利+3.85%

- 利払繰延条項:発行体はその裁量により、本債券の利息の支払いの全部または一部を繰り延べることが可能

- 発行日:2021/6/21

- 満期償還日:2056/6/21(約35年)

- 期限前償還条項:発行体の裁量により2026年6月21日(初回繰上償還可能日)以降の各利払日に額面100%で期限前償還することが可能

- 劣後特約:以下の劣後事由発生時以降は、発行体の一般債務が全額弁済されるまで本債券の元利金支払は行われません。

- 日本法に基づく清算手続(会社法に基づく通常清算手続又は特別清算手続を含む。)の開始

- 日本の裁判所による破産手続開始

- 日本の裁判所による会社更生手続開始

- 日本の裁判所による民事再生手続開始

- 日本法によらない、上記①~④に相当する清算、破産、会社更生、民事再生、又はこれらに準ずる手続の開始

- 劣後特約付無担保社債に劣後し、優先株式(今後発行した場合)と実質的に同順位として扱われ、普通株式に優先する

2種類の劣後債の異なる点

共に劣後事由発生条件は同じです。

「劣後特約付無担保社債」は普通社債に近い商品性で、満期までにソフトバンクグループが破綻しなければ額面100で償還されます。

劣後事由発生条件(破産・更生・再生など)が発生した場合に債券の回収が普通社債やシニアローンに劣後します。

一方、「利払繰延条項・期限前償還条項付無担保社債(劣後特約付)【ハイブリッド債】」は満期償還までは長期ですが、通常は初回繰上償還可能日(ファーストコール日)に償還されることを期待して購入される債券です。

ただし、初回繰上償還可能日(ファーストコール日)前にソフトバンクグループの信用力が大きく低下した場合や債券市場が混乱した場合など、繰上償還されないケースもあります。

この場合、一般的には債券価格が下落することになり、その時点で劣後債を売却すると損失が発生する可能性が高まります。

また、その後に環境が好転しないと償還がどんどん後になる可能性もあります。

そして、利払いの繰り延べも可能となっているので、利払いがないまま長期で償還されない可能性もあります。(ただし、金融機関が発行するCoCo債とは異なり利率のステップアップがある為、繰上償還のインセンティブは高まるスキームにはなっています)

デフォルトが発生した場合の回収は「利払繰延条項・期限前償還条項付無担保社債(劣後特約付)【ハイブリッド債】」が「劣後特約付無担保社債」より劣後する形となります。

2種類の劣後債はどちらがおススメか?

上記発行例では 「第3回劣後特約付無担保社債」が7年で2.4%、「第5回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)【ハイブリッド債】」 が当初5年が2.75%です。

いずれも円建ての債券としては非常に高い利回りで、比較的高いニーズがあると思います。

利回りが高い方が良いという事でハイブリッド債の方を好む人もいるとは思いますが、個人的には利回りにそれほど大きな差がないのであれば、シンプルな「劣後特約付無担保社債」がおススメです。

こちらであれば、リスクもソフトバンクグループが7年後に破綻するかどうかだけを検討すれば良いので一般投資家にも向いていると思います。

ハイブリッド債はマーケット環境に大きな変化がなければ特に問題ありませんが、繰上償還をスキップした場合などを考慮すると、本来は見た目より複雑な商品性です。

劣後債に関連するコンテンツを紹介

劣後債の繰上償還をスキップした場合についてはこちらを参照してください!

ソフトバンクグループが過去に発行した劣後債(ハイブリッド証券)についてはこちらを参照してください!

コーポレートハイブリッド証券についての詳細はこちらを参照してください!

金融機関が発行するCoCo債についてはこちらを参照してください!