楽天グループはモバイル事業の大赤字により、株式はもちろん、債券も大きく下落しています。

今回は楽天グループ発行のシニア債について2023年8月時点の現状分析を行います。

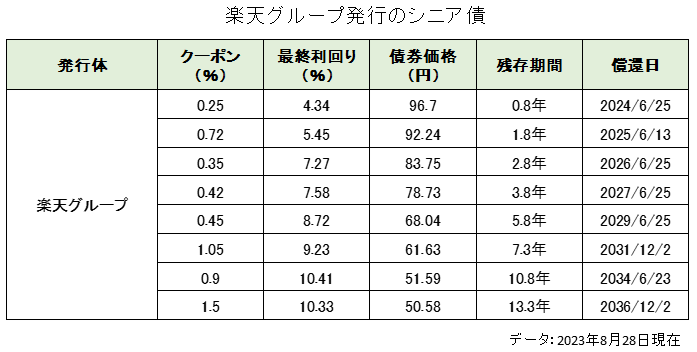

まず、楽天グループが発行しているシニア債の一部を掲載します。

楽天グループ発行のシニア債一覧

下記は全て楽天グループ発行の無担保シニア債です。

残存期間が10年超の場合、シニア債でも債券価格が50前後まで下落しています。

それなりにデフォルトリスクを織り込んだ価格に見えます。

ただし、上記債券の格付けは全てJCRでA-です。

日本の格付け会社は少し甘めと言われますが、それでも一応、A格を維持しています。

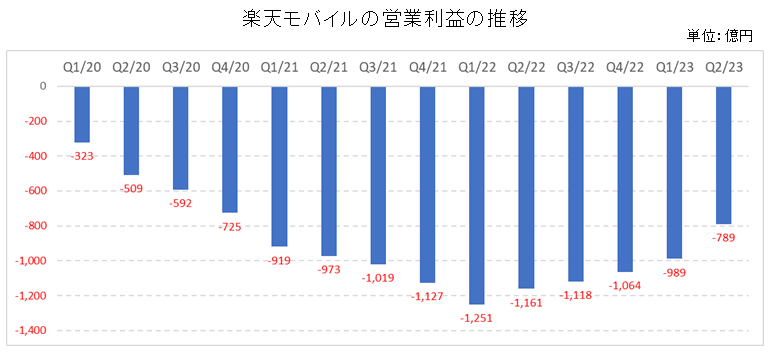

今後どうなるかはモバイル事業の業績次第です。

下記に楽天モバイルの営業利益の推移を掲載します。

楽天モバイルの業績推移

4半期毎の推移では、2022年1 Q(1月~3月)をピークに営業赤字が減少しているのが確認できます。

2023年2Q(4月~6月)は789億円の赤字となっています。

それでも、モバイル事業が黒字化するにはそれなりにハードルが高そうです。

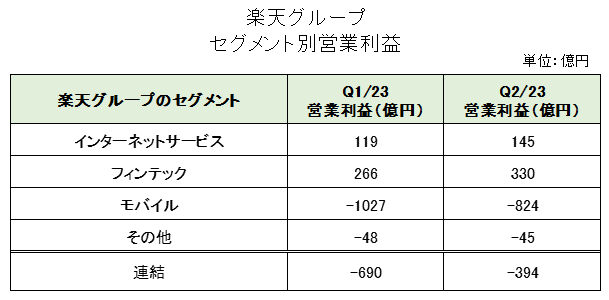

ただし、楽天グループはモバイル事業以外のビジネスは極めて堅調です。

その為、4半期ベースでの連結黒字化はそれほど非現実的ではありません。

下記に楽天グループのセグメント別の業績一覧を掲載します。

楽天グループのセグメント別の業績

※モバイル:楽天モバイル及びその他モバイル関連事業を含む

楽天グループは大きく大別すると「インターネットサービス」「フィンテック」「モバイル」の3セグメントになります。

「インターネットサービス」と「フィンテック」を合計すると四半期毎に400億円前後の営業利益が計上されています。

その為、モバイル事業の営業赤字が現在の約800億円からもう少し改善して400億円~500億円の赤字になってくると、グループ全体での黒字化が見えてきます。

全く不可能ではないと思いませんか?

もし、そうなると債券価格は大きくリバウンドすることが見込まれます。

個人期には足元の契約者純増数などを見ていると意外と早くグループ全体での黒字化もあるのではないかと考えています。

また、仮に業績の回復が遅れても、カード事業を中心に資金化が可能な資産はそれなりにあります。

これらを総合的に考えると楽天のシニア債は投資妙味があると思います。

ちなみにグループの黒字化が達成されれば株価も大きく上昇すると思いますが、最悪のケースを想定すると、モバイル事業を売却することになった場合、大きな減損が発生することも想定されます。

減損を行うと、債務の株式化などにより、株式は大幅な希薄化の可能性があります。

そこまで考えると長期のシニア債への投資がリスクリターンの観点からベストだと考えます。