2021年4月の米国CPIは+4.2%と2011年9月の+3.9%以来の上昇

2021年4月の米国CPI(対前年同月比)は+4.2%と予想を大きく上回る結果となりました。

この結果を受けて早期の金融引き締め観測が高まり、長期金利の上昇と共にドル円レートもやや円安・ドル高傾向となっています。

米国CPIの+4.2%は2011年9月の+3.9%以来の高水準となります。

2011年9月はリーマンショック後の景気回復局面であり、2021年と環境が非常に似ています。

- 世界的な景気後退の後の回復期

- 日米ともにゼロ金利

- 日本はデフレ

- 米国のインフレ率が急上昇

下記では今後の参考として2011年9月前後の米国インフレ率・米国政策金利・ドル円レートがどのような推移となったかを掲載します。

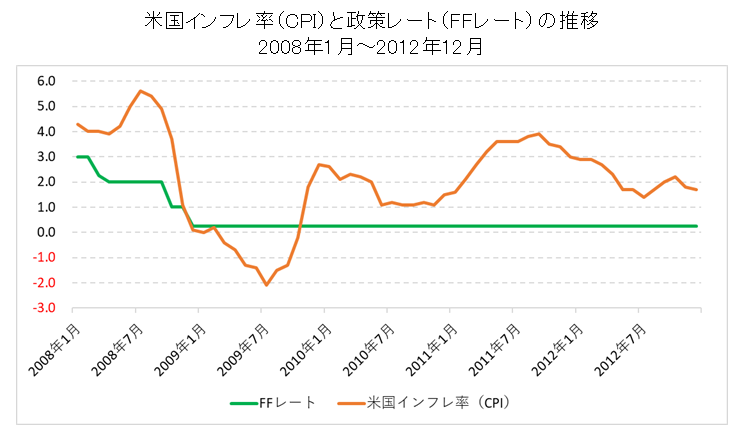

2011年前後の米国CPI・FFレート・ドル円レートの推移(2008/1~2012/12)

まず最初に米国のインフレ率(CPI)と政策金利(FFレート)の比較チャートです。

リーマンショック後、一時マイナス圈まで低下した米国CPIは2009年後半に2%超まで上昇、2010年は2%を下回る水準が続きましたが、2011年に入り再度上昇し、2011年9月には+3.9%まで上昇しました。

- 米国CPIが3%以上:2011年4月~2011年12月

- 米国CPIが2%以上:2011年2月~2012年4月

一方、政策金利は2008年12月~2015年11月までゼ囗金利が続きました。

よって、短期金利ベースでは実質金利(名目金利一インフレ率)が2%以上のマイナスの期間が1年以上続いたことになります。

ちなみに米国のインフレターゲット(インフレ目標)2%が導入されたのは2012年からですので、ちょうどこのころです。

この間の日本のインフレ率はマイナス(デフレ)となっており、日本の実質金利は0%~0.5%程度のプラスが続いていました。

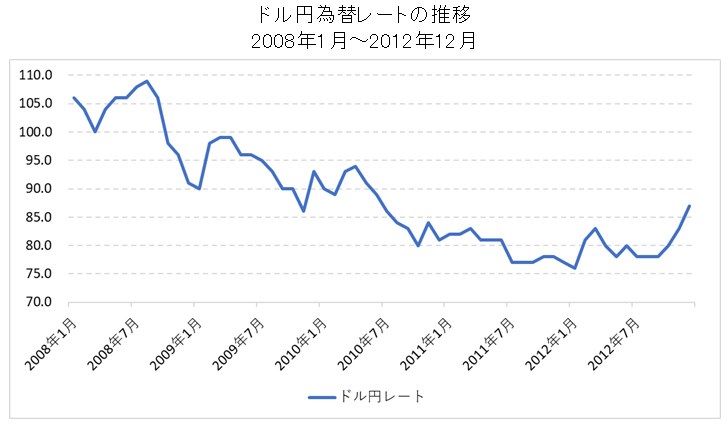

では次に、この間のドル円レートがどのような推移となったかを確認していきます。

2008年~2011年は一貫して円高・ドル安が進んだことが確認できます。

円の実質金利が若干のプラスの中、米ドルの実質金利が2%以上マイナスというとは米ドルを保有していると実質的に2%以上目減りすることになりますので、米ドルを売却して円にシフトするという行動は理解できます。

今後はインフレ率とFRBの姿勢に注目

FRBの金融政策における目的は「物価の安定」と「雇用の最大化」です。

2011年頃の最大のポイントはインフレ率がインフレ目標を大きく超えている中、FRBは物価の安定よりも景気回復(雇用の最大化)を優先した点になります。

その結果、米ドルの実質金利が大幅なマイナスで長期間推移し、その結果として円高・ドル安となりました。

よって、今後はインフレ率の推移と同時にFRBの金融政策に対する姿勢を同時に注意する必要があります。

また、今後数ヶ月のスパンで見た場合、仮にインフレ率が高止まりした場合でも、テーパリングさえ開始できていない中での利上げは難しいと思われます。

その為、特に今後数ヶ月間はCPIが3%以上などの高水準で推移すると、結果的に大きな円高になる可能性があるので注意が必要です。

関連ページ

ドル円レートの長期推移はこちらを参照してください!

日米実質金利差の推移はこちらを参照してください!

日米中央銀行のバランスシートの推移はこちらを参照してください!