こちらのページではふるさと納税限度額の計算をできるだけ分かりやすく解説しています。

個人的にはふるさと納税は廃止した方が良いと思っていますが、「M&Aで会社を売却した方」や「IPOでキャピタルゲインを得た方」のふるさと納税限度額について、知人から聞かれることが多い為、記録として残しておきます。

ふるさと納税に関して反対している理由は下記をご覧ください。

ふるさと納税の限度額は「給与所得」と「株式売却益」で異なる

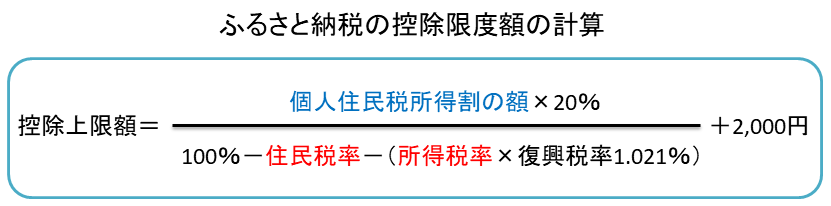

ふるさと納税の限度額の計算は下記の計算式となります。

よく、「ふるさと納税の限度額は住民税の約2割」と言われますが、正確には下記の式になります。

これが全てです。

ふるさと納税の限度額は上記の式に「住民税所得割の額」「住民税率」「所得税率」の3つを入れることで計算できます。

この計算式のポイントを下記に掲載します。

「住民税所得割の額」は給与所得の約10%、株式売却益の5%

給与所得における「住民税所得割」の税率は10%で共通ですが、各種控除がある為、「住民税所得割の額」は所得の10%より小さい金額になります。

ただし、所得水準が高い方は限りなく10%に近づく形となります。

株式売却益における「住民税所得割」の税率は5%で、これがそのまま「住民税所得割の額」となります。

給与所得と株式売却益では「住民税率」「所得税率」が異なる

上記の通り、『給与所得』の「住民税率」は10%で共通です。

「所得税」は累進課税の為、所得が高い人ほど所得税は高くなります。(5%~45%)

それに対し『株式(未上場株を含む)売却益』は「所得税」が15%、「住民税」が5%で所得水準に関係なく一律となります。

その為、『給与所得』と『株式(未上場株を含む)売却益』では上記の計算式における「住民税率」「所得税率」は異なります。

よく、ふるさと納税の限度額は住民税の20%が目安と言われますが、上記の式を見れば正確でないことが分かります。

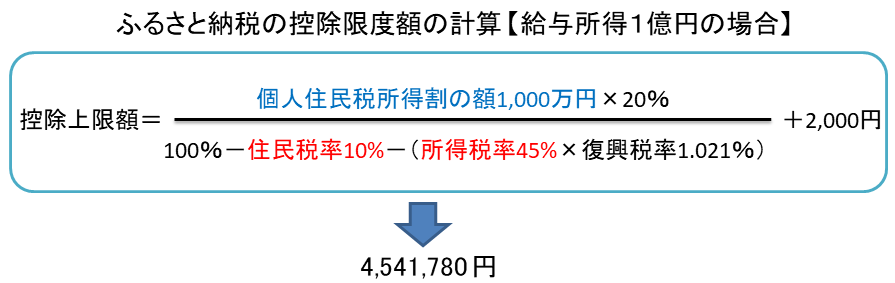

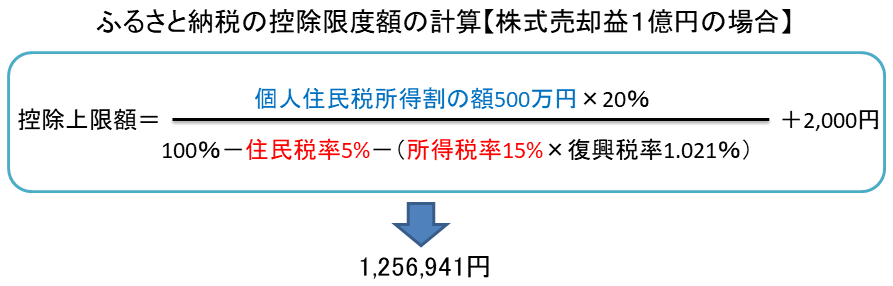

「給与所得1億円」「株式売却益1億円」のふるさと納税限度額を計算

実際に「給与所得1億円」のケースと「株式売却益1億円」のケースで限度額の計算を行ってみます。

分かりやすくするために、各種控除等は考慮せず、ざっくりとした数字で計算しています。

より、正確な計算は下記で紹介しているシミュレーションサイトで確認してください。

「給与所得1億円」のふるさと納税限度額を計算

まずは「給与所得1億円」のケースです。

「住民税所得割の額」は給与所得の10%である1,000万円として計算します。

給与所得の「住民税率」は所得に限らず10%で、所得税は累進課税となり、この場合は最高税率の45%となります。

上記の計算ではふるさと納税の限度額が住民税の約45%となっています。

これは所得税率が低くなるにつれて、ふるさと納税の限度額は住民税の20%に近づきます。

「株式売却益1億円」のふるさと納税限度額を計算

次に「株式売却益1億円」のケースです。

株式売却益の場合、「住民税所得割の額」は株式売却益の5%になるので、500万となります。

株式売却益の場合、「所得税率」「住民税率」は所得水準に関わらず、「15%」「5%」で一律です。

株式売却益の場合のふるさと納税の限度額は、概ね住民税の20%に近い数字になります。

ちなみにここでは株式売却益で紹介しましたが、債券や投信などでも同様です。

また、株式は上場株式に限らず未上場株式でも同様になります。

おススメのふるさと納税限度額シミュレーションサイト

どの大手業者のサイトでもふるさと納税限度額のシミュレーションができます。

個人的には『給与所得』と『株式売却益』の両方のシミュレーションができる「ふるさとチョイス」がおススメです。

実際の限度額を調べる際にご活用ください。

ふるさと納税の返礼品は一時所得の対象になる

ふるさと納税の返礼品は一時所得の対象となります。

多くの方は関係ありませんが、給与所得が4,000万円以上の方や株式売却益(金融所得)が1億1,000万円以上の方は注意が必要です。

- 一時所得の計算:(返礼品の額-50万円)×1/2が他の所得と合算して課税

返礼品の額が50万円以上になると一時所得の課税の対象となります。

上記シミュレーションサイトによると、給与所得4,000万円の場合のふるさと納税限度額は155万円です。

返礼率を35%とすると155万円×35%=54.25万円となります。

(54.25万円-50万円)×1/2=21,125円が他の所得と合算して課税されます。

株式売却益(金融所得)1億1,000万円の場合のふるさと納税限度額は147万円です。

返礼率を35%とすると147万円×35%=51.45万円となります。

(51.45万円-50万円)×1/2=7,250円が他の所得と合算して課税されます。

ちなみに個人的に知っている事例として、未上場法人を売却して50億円のキャピタルゲインを得た方が約6,000万円のふるさと納税を行ったケースを知っています。

この場合、返礼率を35%とすると2,100万円となります。

(2,100万円-50万円)×1/2=1,025万円が他の所得と合算して課税されます。