ソフトバンクIPOの仮条件が史上初の一本値1500円となりました。

通常は1400円~1600円のようにレンジで提示されます。

これで事実上、売出価格は1500円で決定となりそうです。

本来であればこの時点で投資すべきではない案件だと感じます。

報道によるとソフトバンクは知名度の高さや5%の配当利回りが魅力で人気化していると言われていますが、本当によく分かっているのか凄く心配です。

日本の金融リテラシーの低さが表れているような気がします。

今回の売出しの海外分は10%のみです。90%が日本国内の投資家に売り出されます。

分かる人であれば、この時点で投資しないはずです。

証券会社は引受けにより2~4%程度の手数料が受け取れますので、大手証券は100億円以上の収入となります。

証券会社にとっては非常に良い案件です。

しかし、投資家にとっては本当に良いのでしょうか?

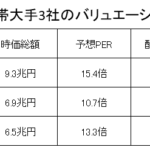

NTTドコモ、KDDIとのバリュエーション比較です。

ソフトバンク(9434)がNTTドコモ、KDDIに優っているのは配当利回りのみです。

しかし、それは利益水準が高いからそうなっているのではなく、配当性向を高めているからです。

また、以前にも書かせていただきましたが、国内携帯3位のソフトバンク(9434)が2位のKDDIより時価総額が大きくなるのも違和感があります。

もちろん、売上規模と時価総額は必ずしも一致しませんが、国内携帯電話は差別化がほとんどない世界で、普通に考えればKDDIが上になるはずです。

- 前回の記事はこちらを参照:過去2番目に醜い親子上場(ソフトバンクIPO)は儲かるか

そして万が一、ソフトバンク(9434)の株価水準が1500円(時価総額7.2兆円)で許容されるのであれば、NTTドコモやKDDIの株主は両社に配当性向を上げるように求めるべきです。

KDDIは配当性向を85%まで高めれば、配当利回りが8.33%になります。

少しややこしくなりますが、これが配当利回り5.00%になるにはKDDIの株価が60%以上上昇する計算になります。

ただし、配当性向85%を継続すると成長投資に回るお金は非常に少なくなり、長期的には様々な問題があると思います。

これらを考えるとソフトバンク(9434)の1500円(時価総額7.2兆円)は無理があると感じます。

多くの証券マンが言っているように最初は上がるのかもしれませんが、その後は不安です。

また、投資家が本当に理解して良いと思っているのかが心配です。

証券会社にとって重要な案件であることで、孫さんに忖度した条件でないことを祈るばかりです。

最後に、日本郵政・ゆうちょ銀行・かんぽ生命の案件でもそうでしたが、この時代に超大型の親子上場を行う点にも疑問が残ります。

金融庁は「分配型投信」ではなく、このような案件をしっかり取り締まるべきです。

【2020年9月追加】

2020年9月のソフトバンク株売り出しについてはこちらをご覧ください!

IPO時にはなかったZHD・ZOZO・Yahoo・LINE等が傘下に入り、業績もアップ。

株価は当時よりも大きく下落。

今回は買いです!

-

ソフトバンク(9434)2020年9月の売り出しは買い

続きを見る