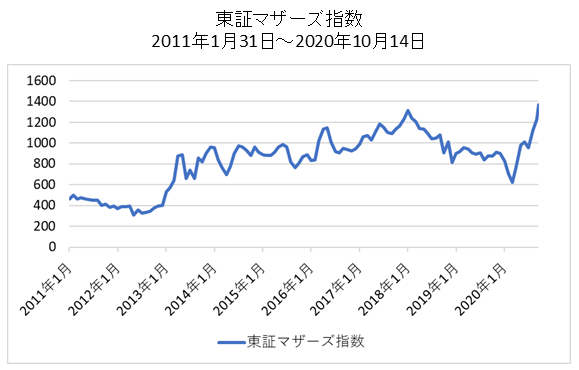

東証マザーズ指数はコロナ後に大幅反発

東証マザーズ指数は2018年2月の1,343ポイントをピークに2020年3月の557ポイントまで大きく下落した後、2020年4月以降は急激に回復しています。

2020年10月14日時点では1,365ポイントと2018年の高値を上回る水準となっており、リーマンショック後の最高値を更新しています。

下記は東証マザーズ指数のチャートです。

ちなみに東証マザーズ指数は2003年9月12日を1000として算出されています。

リーマンショック前の最高値は一般的には2005年12月の2,544ポイントが使われます。

ただし、bloomberg等では2000年3月まで遖ったデータの取得が可能で、そこまで含めると2000年3月の6,679ポイントという数字が過去最高値となります。

- 東証マザーズ指数の長期推移やPER・PBRなどの推移はこちらを参照:東証マザーズ指数の全て(長期チャート・PER・PBR・構成銘柄トップ20)

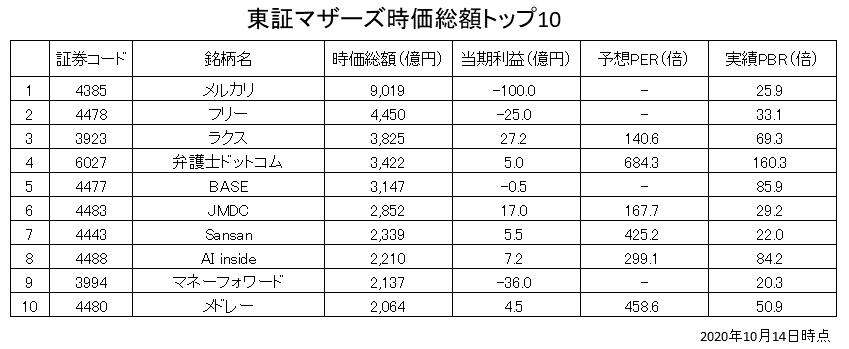

東証マザーズ時価総額トップ10の業績とバリュエーション

コロナ後に大きく反発している東証マザーズ指数ですが、上位構成銘柄の業績やPER・PBR等のバリュエーションがどのような水準になっているかを確認します。

東証マザーズ時価総額ランキングトップ10銘柄の「当期利益」「予想PER」「実績PBR」の一覧です。

ちなみに東証マザーズ指数は浮動株ベースの時価総額加重平均指数である為、実際の指数組入れは下記ランキングとは若干異なります。オーナー社長が株式を多く保有している銘柄などは東証マザーズ指数の組入れが少なくなります。

新興市場の成長銘柄なので仕方がないのかもしれませんが、いずれの銘柄も「赤字」または「PER100倍越え」となっています。

同様にPBRも極めて高い数字が並んでいます。(PERと間違えそうになるくらい大きい数字です)

もちろん、今後大きく利益が成長すると見込まれているため、バリュエーションが高くなっていると思われます。

しかし、銘柄によっては本当にそこまで評価しても良いのか疑問に感じるものも存在します。

例えば時価総額が2,000億円ということは、将来的に当期利益が100億円以上になるポテンシャルがないと説明がつきません。

仮にPER15倍がフェアバリューと考えると133億円の当期利益が必要となります。

営業利益(経常利益)では200億円位必要となります。

これはそう簡単に達成できる数字ではありません。

ビジネスの規模が小さいうちは高い成長率を実現できますが、規模が大きくなるにつれて新たなライバルが現れるなど、成長が難しくなっていきます。

上記の銘柄でも2位の「フリー」と9位の「マネーフォワード」はライバル関係にありますが、現在は共に赤字です。

4位の「弁護士ドットコム」は米国の「ドキュサイン」が最大のライバルです。ドキュサインは時価総額4.5兆円の巨大企業です。

5位の「BASE」も「Shopify (ショッピフアイ)」という強力なライバルが存在します。Shopify (ショッピファイ)の時価総額は13兆円以上です。

このようなライバルと競いながら数百億円の当期利益を達成するのは簡単ではありません。

これらの企業が大きく成長することを願っていますが、現状の株価は少し期待を織り込みすぎている気もします。