巷ではバブル高値を更新した日経500が素晴らしく、日経平均(225)はダメと言った論調が一般的ですが、そこまで単純でもありません。

元々、バブル時は日経平均(225)の方が日経500より大きく上昇していたことを忘れてはいけません。

下記では指数化した比較チャートも掲載しておりますので参考にしてください。

日経500はバブル時の高値を更新した

2020年9月28日、日経500が1989年12月29日につけた過去最高値を更新しました。

日経平均(日経225)が同じく1989年12月29日につけた過去最高値を大きく下回る水準であることを考えると、非常に興味深いデータです。

- 1989年12月29日の日経500:2,406円

- 2020年9月28日の日経500:2,430円

- 1989年12月29日の日経平均(日経225):38,915円

- 2020年9月28日の日経平均(日経225):23,511円

下記では「日経500」についての概要や日経平均(日経225)との比較チャートを掲載していますので参考にしてください。

まず、最初に「日経500」についての概要です。

日経500の概要

日経500の正式名称は「日経500種平均株価(日経500平均)」です。

公表開始は1982年1月4日で、1972年1月4日(同日の指数値は223.70)まで遡及して計算されています。

算出手法は日経平均株価(225)と同じで、「ダウ式」により算出される平均株価です。

東証1部に上場する銘柄から500銘柄が選定され、毎年1回、4月の「定期見直し」で構成銘柄の入れ替えが行われます。

銘柄選定にあたっては、過去3年間の「売買高・売買代金・時価総額」をランキングし、上位500銘柄が決定されます。

日経500の特徴として、毎年入れ替えられる銘柄の数が多い点が挙げられます。

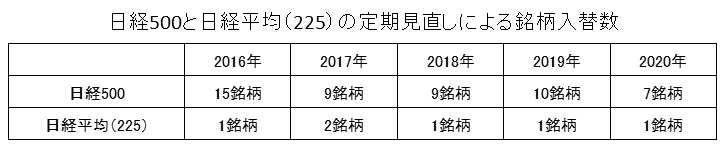

下記は日経500と日経平均株価(225)の定期見直しによる入れ替えとなった銘柄数を掲載しています。

日経平均株価(225)の定期見直しで入れ替えられる銘柄は毎年1~2銘柄ですが、日経500は毎年10銘柄前後が入れ替わっています。

また、日経平均株価(225)の採用銘柄は日本経済新聞社が最終選定するのに対し、日経500は上記の条件で機械的に選定されます。

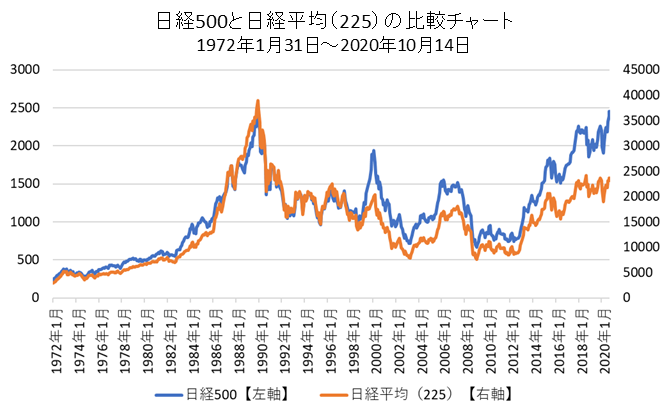

日経500と日経平均株価(225)の比較チャート

次に日経500と日経平均株価(225)の比較チャートを掲載します。

これを見ると日経500のパフォーマンスが良く、日経平均(225)は大きく見劣りします。

ただし、日経平均(225)の名誉のために説明しておくと、1980年代のバブル時は日経500より日経平均(225)の方が大きく上昇しました。

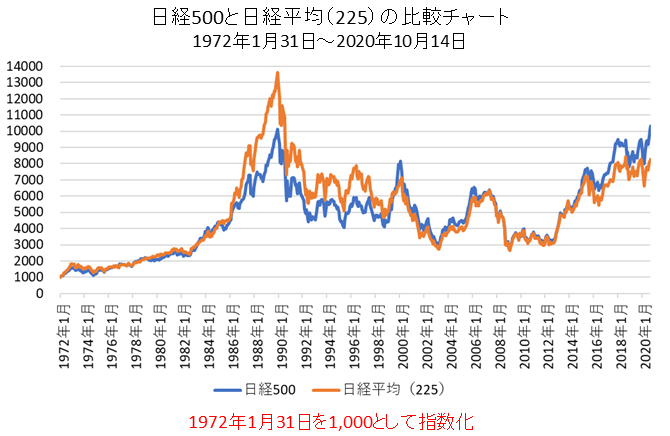

下記は1972年1月31日を1,000として指数化した比較チャートです。

1972年から1989年にかけて日経500は約14倍になっていますが日経平均(225)は約10倍です。

日経500が1989年の高値を更新したにもかかわらず、日経平均(225)が1989年の高値を大きく下回るのは、日経平均(225)がバブル時に大きく値上がりしすぎたことも要因です。逆に言うと、日経500はバブル時にそれ程上昇しなかったので、2020年に高値を更新したとも言えます。

ただし、日経500と日経平均(225)が同じ水準に戻った2000年以降のパフォーマンスを確認すると、特に2015年以降に日経500のパフォーマンスが日経平均(225)と比較して良くなっているのが分かります。

このようにパフォーマンスが異なるのは、上記で掲載した銘柄選定方法が大きく影響していると思われます。

- 入れ替え銘柄の数【日経500は多く、日経225は少ない】

- 機械的な銘柄選定(日経500)と人為的な銘柄選定(日経225)

日経500の銘柄選定基準である「売買高・売買代金・時価総額」が増加する銘柄というのは時代を反映した成長銘柄である可能性が高くなります。

このような銘柄が毎年新たに組み入れられることは指数のパフォーマンスにとってプラスになります。

また、銘柄入れ替え数が多いことで、より一層その効果は高まります。

逆に日経平均株価(225)は人為的に銘柄変更をしていることで、過去を振り返っても、おかしいと感じる銘柄入れ替えが何度かありました。

例えば、2000年4月に突然行った「20銘柄同時入れ替え」の影響で日経平均はそれ以前より約10%低くなっています。

- 2000年4月の20銘柄入れ替えについてはこちらを参照:2000年4月の30銘柄入替で日経平均は10%は低く見えている

また、2017年に採用された日本郵政(6178)と2020年に採用されたソフトバンク(9434)は銘柄選定自体も疑問ですが、大規模売出し直後に新規採用となっています。(偶然だと思いたいですが)

もちろん、この2銘柄は「売買高・売買代金・時価総額」の条件から日経500にも採用されていますが、日経平均株価(225)は人為的に銘柄を決定しているのであれば、このような誰が見ても成長性が低そうな銘柄は採用すべきではないと思います。

これでは日経平均株価(225)が上昇しにくいのも仕方ないと感じます。

それであれば、いっそのこと日経平均株価(225)ではなく日経500が主要指数になった方が良いのではないでしょうか。

現在、日経500に連動するETFや投信もないようですが、さすがに近い将来どこかの運用会社が設定するでしょう。

- 日経平均(225)の長期チャートはこちらを参照:日経平均株価の長期推移(チャート・変動要因)/ドル円レートとの比較チャート

最後に、冒頭でも触れましたが、日経500がバブル期の最高値を更新したことで「日経500は凄い、日経225はダメ」という意見が大半となっていますが、必ずしもそうとも言えない部分もありますので、そこは認識しておきましょう。

ただし、日経平均(225)構成銘柄の選定はもっとしっかり行うべきです。