近年、大手総合証券の預かり資産が拡大しているというニュースをよく見かけます。

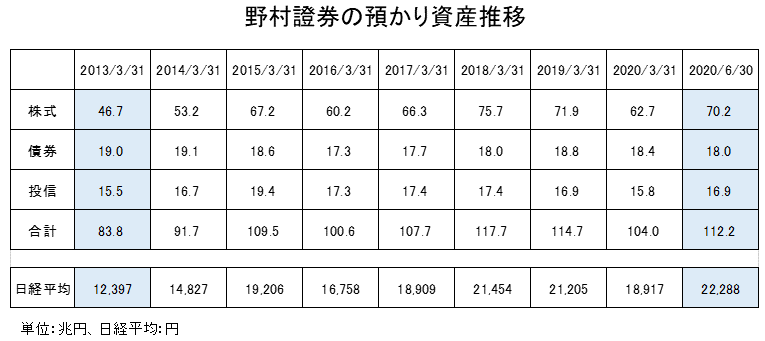

確かに最大手である野村證券の預かり資産は2013年3月の83.8兆円から2020年6月には112.2兆円まで拡大しています。

これを見ると政府が掲げる「貯蓄から投資へ」のスローガンが効果を発揮してきたと感じる人もいるのではないでしょうか。

しかし、中身をよく確認すると実体はそうではないようです。

下記では野村證券・大和証券・みずほ証券の決算データから預かり資産を分析しています。

野村證券の預かり資産推移(株式・債券・投信・合計)

こちらは野村證券の預かり資産の推移です。

内訳を確認すると実態がよく分かります。

まず、上記の期間は株式市場が大きく上昇しています。日経平均株価は2013年3月末の12,397円から2020年6月末の22,288円まで約80%上昇しています。日本株だけでなく、外国株式、REIT等多くの資産クラスが上昇しています。下落したのは新興国通貨くらいしか思いつきません。

そして各アセット(株式・債券・投信)の変化のポイントです。(2013年3月末と2020年6月末)

- 株式:約1.5倍となり、23.5兆円の増加

- 債券:若干減少

- 投信:株価上昇にも関わらず微増

預かり資産増加のほぼ大半が株式によるもので、それも値上がりによる影響となっています。

投信はマーケットの上昇を考慮すれば実質的には減少しています。

「貯蓄から投資へ」とはなっていないことが分かります。

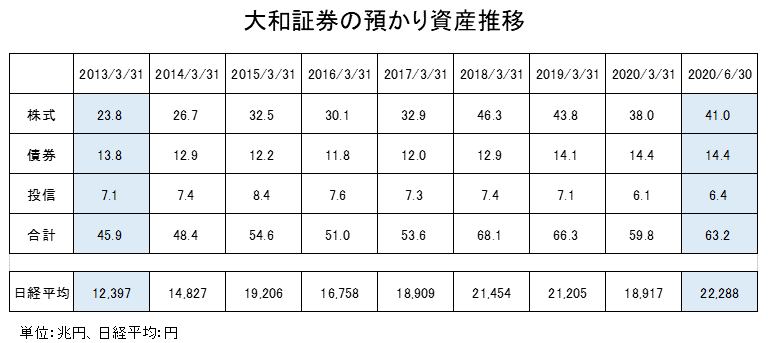

大和証券の預かり資産推移(株式・債券・投信・合計)

次に大和証券の預かり資産の推移を確認してみます。

各アセット(株式・債券・投信)の変化のポイントです。(2013年3月末と2020年6月末)

- 株式:約1.7倍となり、17.2兆円の増加

- 債券:微増

- 投信:株価上昇にもかかわらず減少

上記の野村證券とほぼ同様の結果です。

投信の減少は上記で表示していないラップ(SMA)にシフトした要因も一部あると思います。

大和証券はファンドラップとSMAを合わせると2兆円以上の残高があります。(これは野村證券もほぼ同様の数字です)

それでも、このマーケット環境の中での投信の減少はやや残念な結果です。

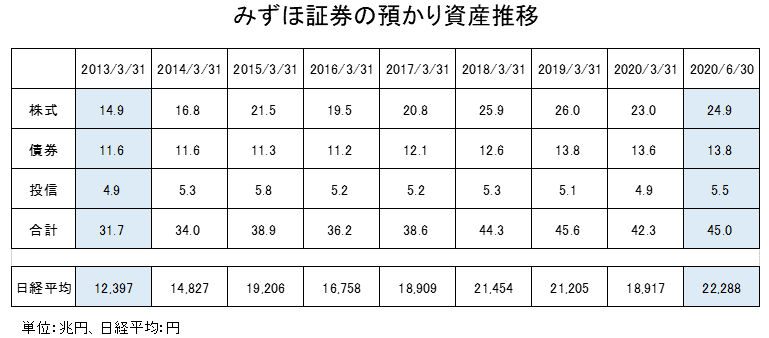

みずほ証券の預かり資産推移(株式・債券・投信・合計)

次にみずほ和証券の預かり資産の推移を確認してみます。

各アセットの変化のポイントです。(2013年3月末と2020年6月末)

- 株式:約1.7倍となり、10兆円の増加

- 債券:2.2兆円の増加

- 投信:株価上昇にも関わらず微増

こちらも概ね上記2社と同じような結果となりました。

みずほ証券は債券の増加がやや目立ちますが、こちらはおそらくキャッシュバックキャンペーンを活用した個人向け国債によるものと思われます。

特に銀行系証券はキャッシュバックキャンペーンを活用して銀行預金から個人向け国債へのシフトに積極的です。

ただし、これは収益をいっさい生まず、将来的な歩留まりも高くないと思われるので注意が必要です。

- キャッシュバックキャンペーンを活用した個人向け国債についてはこちらを参照:個人向け国債キャッシュバックキャンペーンはそろそろやめた方が良いのでは?

また、上記2社(野村證券・大和証券)も同様ですが投信の残高にはMRFや金融法人向けの私募投信(低コストの投信)も含まれます。特にMRFは国内全体で約12兆円あり、ETFを除く株式投信(約60兆円)の1/5の規模まで積み上がっています。

そのため、例えばみずほ証券の場合、純粋な公募投信の残高は4兆円未満と推測されます。

預かり資産全体からみると本当に小さな規模です。

ETFが一般的になってきた中で、引き続き高い販売手数料を稼ごうとするやり方は限界が近づいているのかもしれません。

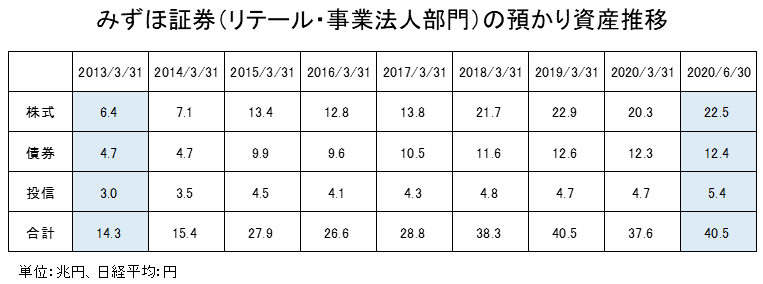

そして、みずほ証券の決算データではリテール・事業法人部門のみのデータも掲載されています。

すごく伸びているように見えますが、上記の全社ベースのデータと併せてみると、実態としては特に拡大しているわけでないことが確認できます。

リテール・事業法人部門が本当にこれだけ伸びているのであれば、全社のデータももっと伸びるはずです。

決算説明資料にも記載されていましたが、増加しているように見えるのは、社内のセグメント変更によるものです。

このようなデータは誤解を生むだけなので載せるべきではないと思います。

証券会社の預かり資産についてのまとめ

上記のように大手証券の預かり資産は実質的に増加していません。

また、投信協会のデータからも、国内の投信の残高もリーマンショック前の水準を完全に上回ることはできていません。

「貯蓄から投資へ」のスローガンが始まってからかなり時間が経過しましたが、具体的な効果は出ていないようです。

それはおそらく、証券会社の営業姿勢にも問題があると思います。

「顧客が儲かっていない」「営業担当者の知識不足」「手数料を稼ぐことしか考えていない」等、改善点は多くあります。

この現実を受け止めて改善する必要がありますが、いまさらそれも期待できないと思います。

既存の大手証券が変われないのであれば、IFAのような新しい組織に期待した方が良いと思います。

幸い、近年は国内でもIFAが増加しています。

IFAの頑張りで日本の証券業界が良い方向に変化することを期待します。