米国ハイイールド債のスプレッドは標準的な水準、最終利回りが低い要因はベース金利の低下

米国ハイイールド債の利回りが過去最低水準となっています。

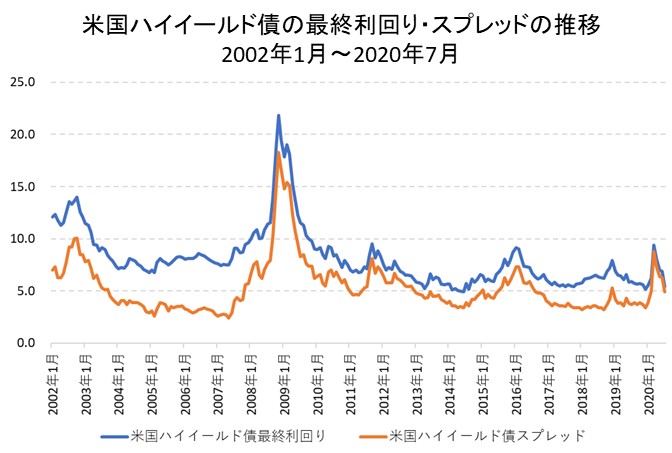

米国ハイイールド債の代表的な指数である「Bloomberg Barclays us Corporate High Yield Index」の最終利回りとスプレッドのチャートです。

通常の債券の最終利回りはベース金利に信用リスクに応じて上乗せされるスプレッドを加えたものになります。

- 最終利回り=ベース金利+スプレッド

2020年7月31日時点の「Bloomberg Barclays us Corporate High Yield Index」のデータがこちらです。

- 最終利回り:5.3%

- ベース金利:0.4%

- スプレッド:4.9%

ちなみに最終利回りの過去最低は2014年6月の4.9%です。

現在の最終利回り5.3%は過去最低に近づいていますが、スプレッド4.9%は過去の実績と比較して極端に低いわけではありません。

現在のスプレッドはリーマンショック時を除けば、概ね平均値に近い水準です。

スプレッドの過去最低は2007年5月の2.4%ですので、まだ低下余地はあります。

一方、ベース金利(リスクフリーレート)である米国債利回りは10年債でも0.5%台と過去最低水準となっています。

このベース金利の低下が米国ハイイールド債の最終利回りを大きく低下させている要因となっています。

ちなみにスプレッドが過去最低水準であった2007年5月末時点の「Bloomberg Barclays us Corporate High Yield Index」のデータはこちらです。

- 最終利回り:7.5%

- ベース金利:5.1%

- スプレッド:2.4%

当時は「クレジットバブル」と言われていた程で、スプレッドは2.4%と異常に低い水準ですが、ベース金利(リスクフリーレート)である米国債利回りは10年債で5%前後もありました。

ハイイールド債はクレジットバブルではないが割高な水準、ベース金利の上昇には注意

上記のスプレッドを見る限り、現在はクレジットバブルと呼ばれる水準ではありません。

一方、ベース金利(リスクフリーレート)である米国債はある意味バブルのような状況になっています。

FRBが量的金融緩和政策を行っている間は、長期金利の上昇もないというのが市場のコンセンサスですが、米国の財政状況は2000年代以降、大きく悪化しています。

「政府債務/GDP比率」は2000年代前半は50%台でしたが、現在は100%を超えています。

- 米国の政府債務/GDP比率の推移はこちらを参照:主要国の政府債務残高(対GDP比)・政府純債務残高(対GDP比)

さらに直近は新型コロナウイルス対策で財政赤字が急拡大する可能性が高くなっています。

また、今の政策を続けていると、米国の場合は日本と異なりインフレ率が上昇する可能性もあります。

これらを考慮すると、どこかのタイミングで長期金利が急上昇する可能性はそれなりにあると考えられます。

よって、米国ハイイールド債のスプレッドから見れば、それほど割高ではないかもしれませんが、ベース金利を含めた最終利回りで考えると、やはり割高と言わざるを得ません。

また、今後、新型コロナウイルスの影響で米国企業のデフォルトが増加する可能性もあります。

コロナショック前から米国企業の過剰債務は問題視されていましたので、クレジット面も注意が必要です。

現状、FRBが量的金融緩和政策による買入対象に国債・MBSに加え、ハイイールド債も含めたことで買い安心感があり、価格が上昇(利回りは低下)しています。

今のマーケットの雰囲気から、米国ハイイールド債の最終利回りはもう少し低下しそう(債券価格は上昇しそう)な状況です。

ただし、長期的な観点で見る限り、深追いは禁物です。

- 米国ハイイールド債についての詳細な説明はこちらも参照してください:フィデリティ・USハイ・イールド・ファンド/米国ハイイールド債の投資環境