コロナショックでJ-REITは物流が上昇・ホテルは下落

2020年7月29日現在、新型コロナウイルスの影響もあり、J-REITの評価が2極化しています。

EC需要拡大で「物流関連リート」が大きく上昇する中、稼働率低下に苦しむ「ホテル関連リート」は大きく下落しています。

ちなみに2001年9月にJ-REITがスタートしてから長期に渡り時価総額1位をキープしてきたオフィス専業の日本ビルファンド(8951)に替わり、物流専業の日本プロロジス(3283)が時価総額トップとなっています。

米国REITも2017年に携帯電話向けインフレ施設を運営するアメリカンタワー(AMT)が、こちらも長期に渡り時価総額トップであったショッピングモール等を運営するサイモン・プロパティ・グループ(SPG)を抜き、時価総額トップが入れ替わっています。

J-REITもようやく時代の変化を反映した形となってきました。

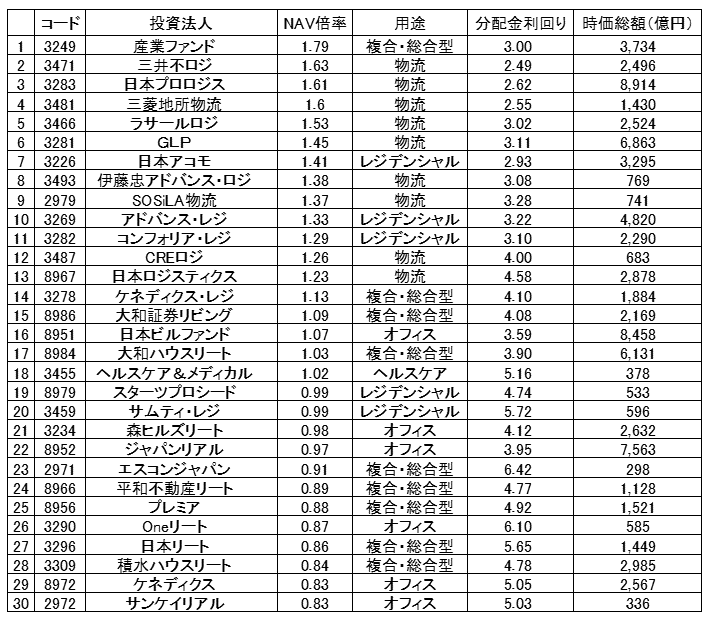

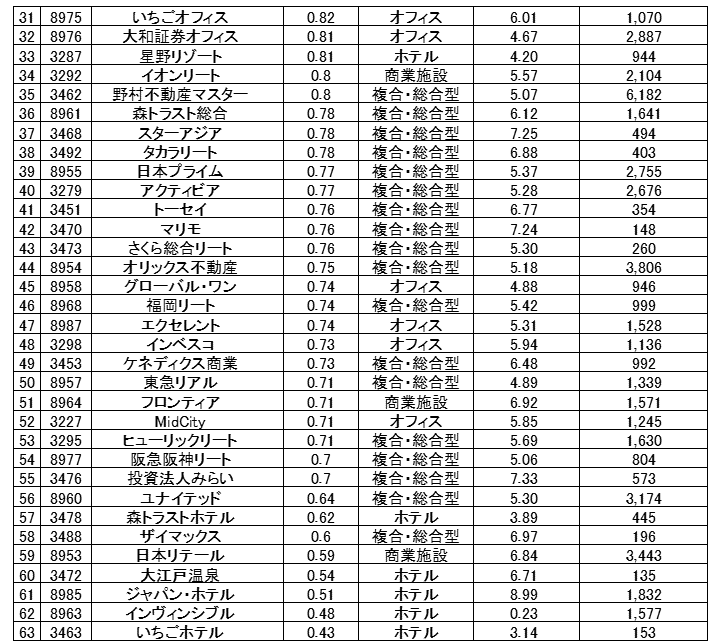

J-REITの用途別の評価がどうなっているかは、全銘柄のNAV倍率ランキングをみると一目瞭然です。

NAV倍率は株式のPBRに近いバリュエーション指標です。

鑑定価格をベースに評価されています。

- 東証REIT指数のNAV倍率の推移はこちらを参照:J-REIT分配金利回り・NAV倍率 長期推移(チャート・変動要因)

J-REITのNAV倍率ランキング(2020年7月29日)

こちらはJ-REIT全銘柄のNAV倍率ランキングです。

1位の産業ファンドは「複合・総合型」ですが、ポートフォリオの約半分が物流施設となっています。

これを含め、ランキング上位の大半が物流リートになっていることが確認できます。

次いで「レジデンシャル」が上位に来ています。

「レジデンシャル」が相対的に高く評価されているのは景気悪化局面でも賃料のダウンサイドリスクが小さいことが要因です。

逆にランキング下位にはホテル関連リートが並びます。

新型コロナウイルスの影響でホテルの稼働率は超低水準です。

また、J-REITの中でホテル関連は特殊な存在です。

ホテルの場合、オペレーショナルアセットであることや、変動賃料など賃料形態が特殊である点が他の用途と大きく異なります。

- ホテル関連リートの賃料形態の説明はこちらを参照:J-REITの中でホテルは異質なキャラクター/賃料形態が特殊

今回の新型コロナウイルスの影響により、変動賃料が減少するのは当たり前ですが、ホテルの業績があまりにも悪く、固定賃料さえ払えないケースも出てきています。

今後さらに事態が悪化すると、オペレーターの破綻なども発生する可能性が出てきます。

そうなるとJ-REITは他のオペレーターを探すことになりますが、以前と同じような条件での契約は難しくなります。

ホテル関連リートが大幅に低い評価となっているのは、一部こういった状況まで織り込み始めているからともいえます。

ホテル関連リートの評価が回復するにはコロナウイルスのワクチンや治療薬ができない限り難しいと思います。

ただし、ワクチン等が完成すれば、ある程度のリバウンドは期待できると思います。

そういう意味ではここからオペレーターの破綻等がでてきて安くなったところは買ってみても良いかもしれません。

さすがにジャパンホテルリートなど大手のリートが破綻する可能性は低いと思います。

- J-REITの破綻事例はこちらを参照:J-REITの破綻(ニューシティ・レジデンス)、J-REITの実質破綻(日本レジデンシャル)

少なくともNAV倍率0.5倍以下は安いと思います。

逆に大きく上昇している物流関連のリートは少し上がりすぎのような気もします。

分配金利回りが2%台はさすがに低すぎます。

EC需要が拡大しても、物流施設の賃料がそこまで大きく上昇するとも思えません。

また、一時期のホテルのように需要増を期待して物件を作りすぎてしまう可能性もあります。(過剰供給)

もし、物流関連のリートを保有しているのであれば、利益分だけでも少し売却して安くなったホテル関連リートに投資するのも悪くないでしょう。