こちらのページは「原油(先物)価格が上がっているのに自分が投資している原油ETFが上がらない」とお悩みの方のために掲載しています。

原油先物と原油ETFのパフォーマンスが大きく乖離する理由は2つです。

- 原油ETFは直近限月の先物を保有しているわけではない

- 先物のロールコストが大きい

下記ではWTI原油先物価格が一時マイナスとなった2020年4月~5月のデータを例に上げて解説しています。

原油(先物)価格と原油ETFのパフォーマンスは乖離する

前回、原油ETFと原油価格のパフォーマンスの乖離について掲載しました。

-

原油価格上昇時のETFのパフォーマンス/頻繁に問題になる乖離には注意!

続きを見る

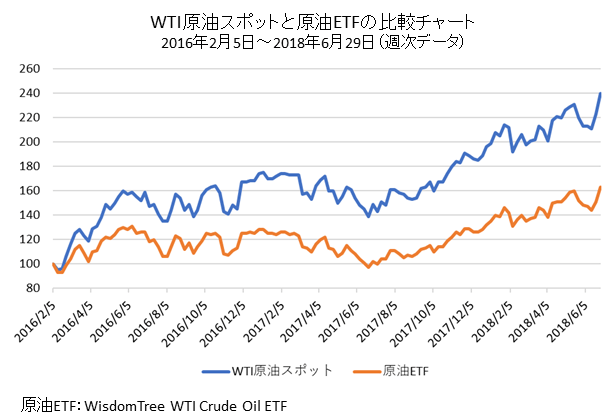

内容は2016年2月~2018年6月に原油価格が2.4倍になったにもかかわらず、ETFは1.6倍のパフォーマンスで、先物のロールコストが大きくETFは思ったようなパフォーマンスにならないという内容でした。

2020年4月~5月の混乱でも、ニュースなどで流れてくるWTI原油先物の価格推移とETFのパフォーマンスが大きく異なると感じている方が多いようです。

「WTI原油先物がマイナスになった日にETFを買って、その後予想通り、WTI原油先物が大きく上昇したのにETFがマイナスなのはなぜ?」

下記ではこの疑問に完ぺきに答えていますので参考にしてください。

WTI原油先物とWTI原油価格連動型ETFの価格推移

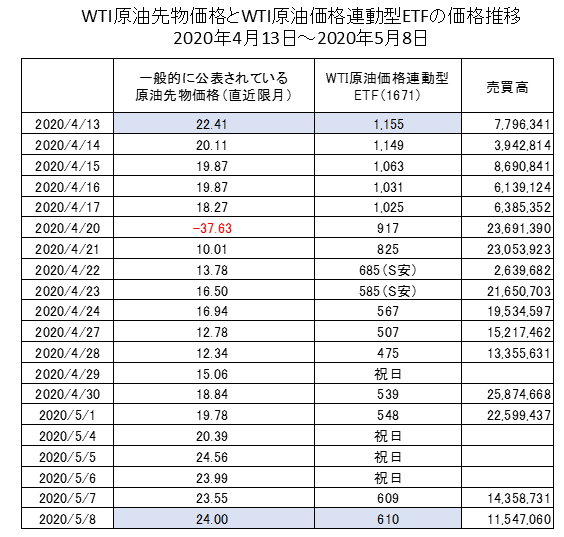

足元の原油先物価格と原油ETFの比較をしてほしいという要望を多くいただいたので、2020年4月13日~2020年5月8日の「WTI原油先物」と「WTI原油価格連動型ETF (1671)」の価格推移を比較します。

この時期はWTI原油先物価格が一時マイナスになった時期です。(2020/4/20に1バレル=−37.63ドル)

ちなみに、ニュースなどで一般的に公表されている原油先物価格は直近限月の価格です。

原油先物価格は大きく下落した後、リバウンドし、5/8の価格は24.00ドルと4/13の22.41ドルを上回っています。

一方、原油ETFは1,155円から475円まで下落した後、リバウンドしましたが、5/8時点で610円と4/13の価格を大きく下回っています。

- 先物:22.41ドル(4/13)⇒24.00ドル(5/8)【+7.1%】

- ETF:1,155円(4/13)⇒610円(5/8)【−47.2%】

+7.1%と−47.2%の違いは大きいと思いませんか?

これではさすがにニュース情報(先物)と投資先(ETF)のパフォーマンスが違うと感じるのも仕方ありません。

WTI原油価格連動型ETF (1671)の売買高をみると先物がマイナスになった4月20日以降、急増しています。

絶好のチャンスだと思って投資した人も多くいたことでしょう。

しかし、ニュースではWTI原油価格がリバウンドしているのに、WTI原油価格に連動するはずのETFが逆に下落しています。

「あれっ?」と思っている人も多いのではないでしょうか。

- 4月20日:WTI原油先物価格1バレル=−37.63ドル(ETF→917円)

- 4月21日:WTI原油先物価格1バレル=10.01ドル(ETF→825円)

- 5月8日:WTI原油先物価格1バレル=24.00ドル(ETF→610円)

最も安いはずのタイミングでETFを購入してもマイナスです。

これだけパフォーマンスが違うのは前回紹介したロールコストの影響も大きいですが、ETFが投資している先物が直近限月であるとは限らないということも影響しています。

ロールコストの問題は前回説明しているので、今回はETFが保有している先物が直近限月ではないという点について解説します。

- ロールコストの問題はこちらを参照::原油価格上昇時のETFのパフォーマンス/頻繁に問題になる乖離には注意!)

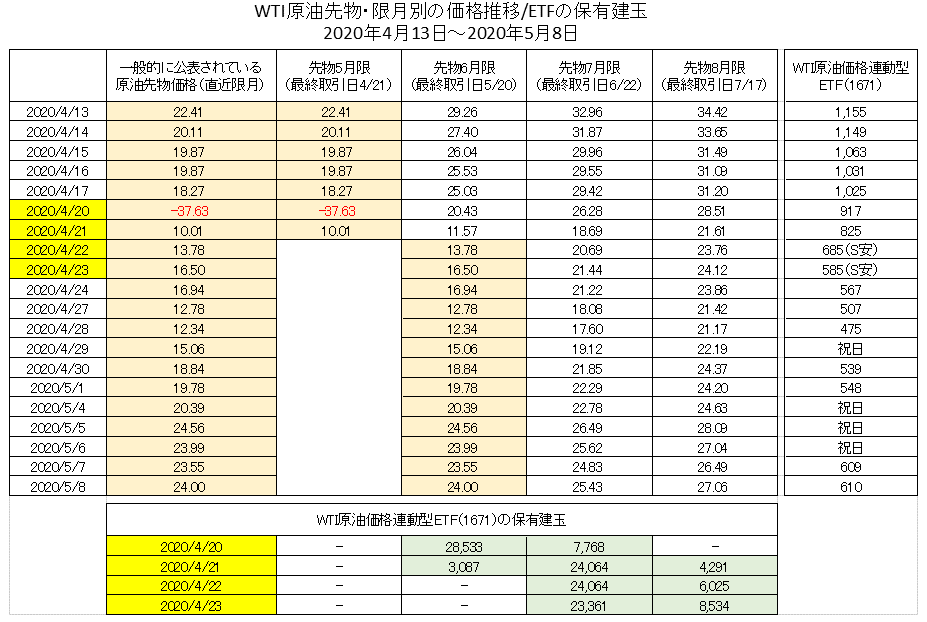

下記は上記に記載した原油先物と原油ETF価格推移に加えて、WTI原油先物の5月・6月・7月・8月の各限月の価格推移も併せて掲載したデータです。

WTI原油先物・限月別の価格推移とETFの価格推移を比較(ETFは直近限月を保有しているわけではない)

こちらをご覧いただくと、ニュースで報道されているWTI原油先物価格とETFの価格の推移に乖離が生じる理由が分かります。

まず、2020年4月20日にマイナスになったのは5月限の先物のみであることが分かります。

また、WTI原油価格連動型ETF (1671)がどの限月の先物を保有していたかも掲載しています。

価格がマイナスになった4月20日前後にWTI原油価格連動型ETF (1671)は5月限の先物を保有していなかったことが確認できます。

これを見る限り、WTI原油価格連動型ETF (1671)は直近限月よりも少し先の限月を中心に投資していることが分かります。

そして、1つ先や2つ先の限月は直近限月とは少し違った動きになっています。

直近限月である5月限がマイナスになった4月20日前後に7月限・8月限はそれほど下落していないのが分かります。

そのため、この時点ではETFがそれほど下落しませんでした。

これもニュース情報と投資先のパフォーマンスが違うと感じる理由のーつと考えられます。

つまり、報道されていたWTI原油先物価格ほどETFは安くなっていなかったという事になります。

上記のデータをみると本当に様々な気づきがありますので、じっくり眺めてみてください。

逆に見れば見るほど原油ETFへの投資は難しいと考えさせられます。

最後に今回お伝えしたかった内容のまとめです。

- ニュースで報道されるWTI原油先物価格は直近限月の価格

- 原油ETFはニュースで報道される直近限月の先物を保有しているわけではない

- 原油先物は限月ごとにかなり異なった価格推移となることもある

- 原油ETFはロールコストが大きい(詳細はこちら:原油価格上昇時のETFのパフォーマンス/頻繁に問題になる乖離には注意!)

- これらの結果、ニュースで報道されるWTI原油先物価格とETFのパフォーマンスに乖離が生じる