FRBのバランスシートが異常なペースで拡大しています。

元々、リーマンショック前は0.9兆ドル前後で推移していましたが、2008年10月のQE1で2兆ドルに拡大し、2010年11月のQE2で3兆ドルに拡大、更には2012年9月に開始したQE3により最大4.5兆ドルまで拡大しました。

その後、米国経済・マーケット環境が落ち着いたということで2017年10月からバランスシートの縮小を開始しましたが、トランプ大統領からの圧力あり、2019年9月には縮小を終了していました。

2年間のバランスシート縮小により4.5兆ドルから3.7兆ドルと縮小しましたが、リーマンショック前の0.9兆ドルからは、かなりかけ離れた水準です。

そして、2020年2月以降は新型コロナウイルスの対応により、バランスシートを急拡大させています。

2020年2月末は3.7兆ドルでしたが、2020年4月9日時点で6.1兆ドルまで拡大しています。

約1ヶ月で1.5倍以上になっています。

しかも、もともと高水準であったところからの拡大ですので、ちょっとやり過ぎのようにも感じます。

ただし、当面は拡大が続きそうです。

- FRBと日銀のバランスシートの推移はこちらを参照:日米中央銀行(FRB・日銀)のバランスシート(資産残高)推移 / ドル円レートに影響も - ファイナンシャルスター

FRBはこれまで国債・MBSなどに限定して買い入れを行っていましたが、今後はハイイールド債やローン担保証券(CLO)、商業用不動産ローン担保証券(CMBS)の一部も対象とする方針です。

株式やREITまで購入している日銀に比べるとまだ保守的かもしれませんが、今後の買入れ規模は日銀を大きく上回る水準となる予定です。

しかし、このままいくと最終的に正常化ができないのではないかと心配になります。

リーマンショック後の2009年~2019年は米国経済・米国株は非常に堅調に推移していました。

それでもバランスシートの縮小(正常化)に移行できたのは2017年で、しかも上記の通り、ほとんど正常化できずに終了してしまいました。

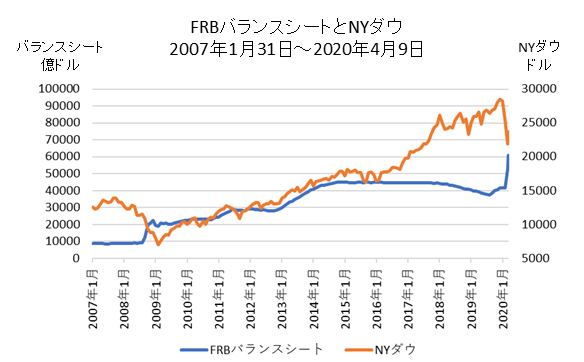

下記は2007年以降のFRBバランスシートとNYダウの比較チャートです。

これを見るともっと早くに正常化(縮小)し、もっとバランスシートを小さくしておくことができたはずのように見えます。

このマーケット環境で正常化(縮小)できないのなら、どのような環境ならできるのかと思ってしまいます。

裏を返すと、それくらいバランスシートの正常化(縮小)は難しい作業ということになります。

そして、FRBバランスシートが拡大しすぎると様々な弊害があります。

まず最初に発生するのはドル安です。

2008年~2012年にも発生しました。

ただし、これは日米の中央銀行のバランスシートを相対的に比較する必要があるここと、同時に実質金利差も確認する必要があります。

2008年~2012年は日銀のバランスシートが横ばいの中、FRBのバランスシートが急拡大しました。また、実質金利は日本がゼロ近辺で推移したのに対し、米国は大幅なマイナスとなっていました。

バランスシートについて、現在は日銀も拡大させていることから2008年~2012年ほどのインパクトはないはずです。

逆に実質金利差は今後、2008年~2012年の状態に近づく可能性が高いと思われます。

よって、今の流れが続くと、以前のような1ドル=70円台はないと思いますが、1ドル=100円割れの円高は十分あると考えられます。

そして、FRBのバランスシート拡大がさらに進むと、米ドルの信認低下がクローズアップされる可能性もあります。

こちらについても2008年~2012年に同様の動きが発生し、金(GOLD)が大きく上昇しました。

今回もすでにそのような動きが出始めています。

- 金(GOLD)への投資についてはこちらを参照:金(ゴールド・GOLD)への投資はETFがベスト / 金の果実・SPDR・iシェアーズがおすすめ

金(GOLD)が上昇するのはドルに代わる代替通貨とみなされていることを考えると、今回は金(GOLD)に加えてビットコインなどの仮想通貨も注目される可能性があります。

また、FRBだけでなく、日銀も大きな問題を抱えています。

日銀は現在、FRBと同じ水準のバランスシート残高となっており、上記の通り株式とREITまで保有しています。

足元のバランスソートはFRBほど早いペースで拡大していませんが、極めて高い水準には変わりありません。

また、債券は期限が来れば償還しますが、株式やREITは売却する必要があります。

30兆円の日本株(ETF)と6,000億円のJ-REITを売却するのは相当大変なはずです。

これもあまり行き過ぎると日本株の評価を下げる要因となりかねませんので注意が必要です。

最後に現在は世界中で国が巨額の借金をし、それを中央銀行が引き受けるという本来はやるべきでない行為が、大規模に行われています。

本来はマーケットに委ねる部分まで人間が無理やりコントロールしています。

コントロールできている間は良いですが、コントロール不能になると、やりすぎている分、これまで経験したことがないようなショックが来るかもしれません。

今後その予兆としてチェックしておくべきポイントは米国のインフレ率と長期金利の大幅上昇です。

仮に財政政策と金融政策でコロナショックをクリアできても、インフレと長期金利の動きがおかしいと思ったときは要注意です。(もちろん、コロナショックがクリアできる前の段階でも同じです。)

FRBが国債を購入しているのに長期金利の上昇が止まらなくなるとかなり厳しい環境が予想されます。