「グローバル3倍3分法ファンド」(日興アセット)への資金流入が加速しています。

1年決算型と隔月分配型の2ファンドがあり、共に2018/10/4に設定されました。

設定当初はほとんど運用資産残高がありませんでしたが、パフォーマンスが良いこともあり、2019年4月頃から資金が入りはじめ、2019年10月末で2ファンド合計3,884億円となっています。

足元は毎日10億円以上の純増となっています。

それではまず、パフォーマンスから確認していきます。

グローバル3倍3分法ファンドのパフォーマンス

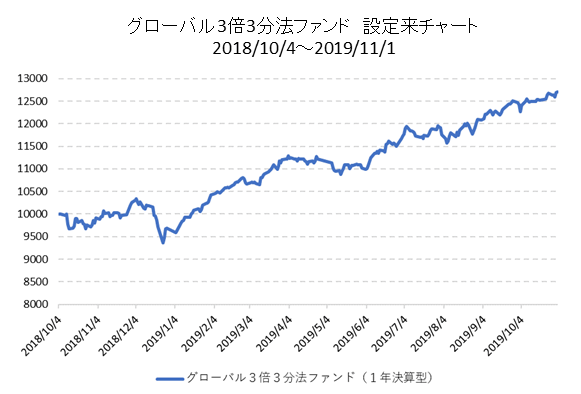

1年決算型の設定来のチャートです。

1年ちょっとで+27%ですので、たしかに良いパフォーマンスです。

しかもボラティリティ(リスク)も小さいように見えます。

資金が集まるのも何となく理解できる気がします。

それでは次に商品の中身を確認します。

グローバル3倍3分法ファンドの商品概要

「グローバル3倍3分法ファンド」がどのようなファンドか確認していきます。

まず、名前の通りですが、3倍のレバレッジと3つの資産クラス(株式・REIT・債券)への分散を組み合わせたファンドです。

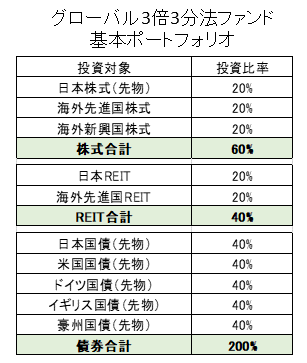

基本ポートフォリオは下記の通りです。

株式60%、REIT40%、債券200%が基本です。

100万円投資した場合、株式に60万円、REITに40万円、債券に200万円投資しているのと同じ経済効果になります。

そして、日本株(20%)と国債(200%)は先物に投資します。

100万円のキャッシュの内、20万円を証拠金にして220万円の先物に投資するイメージです。

外国国債の先物に投資した場合、買建額に対する為替変動の影響はないため、為替変動の影響を受けるのは、主に評価損益分と外貨建て証拠金の部分のみです。

よって、外国国債(先物)部分の為替リスクはほとんど気にしなくて良いレベルとなります。

そのため、為替リスクがあるのは海外株式(40%)と海外REIT(20%)の合計60%部分です。

3倍のレバレッジというとリスクが高いように見えますが、リスク資産は100%(株式+REIT)で為替リスクもそのうちの60%部分のみですので、問題ないように見えます。

また、商品の狙いとして株式が下落する時は債券が上昇するのでリスク分散になるという点があります。

そして、債券は株式より変動率が小さいので200%のポジションを持っても問題ないという考えかと思われます。

たしかに理論的には非常に良い商品に見えます。

ただし、1つだけ注意しておかなければいけないのは、現在は過去に例を見ないレベルの債券バブル状態ということです。

下記は各国の10年債の利回りです。(2019年11月1日)

日本:-0.17%

米国:1.69%

ドイツ:-0.41%

イギリス:0.63%

豪州:1.09%

世界の金利は過去30年以上低下を続けてきました。

つまり、債券価格は30年以上も上昇し続けています。

そして、日本やドイツのように10年債ですらマイナス金利というところまで来ています。

上記5種類の国債利回りを平均すると0.56%しかありません。

よって、金利収入は僅かですので、ここから更に金利が低下しないと利益がでないということになります。

逆に金利が上昇するとデュレーションに応じた割合でマイナスが発生します。

- デュレーションについての詳しい説明はこちらをご覧ください:

ちなみに日本の長期国債先物の場合はデュレーションが7年ですので1%金利が上昇すると債券価格は7%下落します。

レバレッジ2倍の場合は14%の下落となります。

話しを元に戻すと、グローバルで債券マーケットは相当高い水準(金利は低い水準)まで来ていますので、その債券を2倍のレバレッジで保有するということはそれなりにリスクがあるということです。

また、金利上昇(債券価格下落)時に株式が逆に上がるということは必ずしも言えません。

現に足元は金利低下(債券価格上昇)と株価上昇が同時に起こっているため上記の高パフォーマンスになっています。

現在は、直ぐに長期金利が上昇するようなマーケットではありませんが、将来どこかで「長期金利上昇による株安」になるとかなり大きなダメージになると思われるのでそこは理解しておきましょう。

最後に、上記で触れた金利上昇で債券が下落するという意味がよく分からないという方は少し理解してから投資した方が良いと思います。

そして、金融機関でこのファンドを提案しているアドバイザーも同じです。

しっかり説明しないとトラブルの種になりそうなファンドだと思います。

デュレーションの意味などをよく理解できていない方はこのような商品を提案することはやめた方が良いと思います。