2016年6月2日にタカラレーベン・インフラ投資法人が上場してスタートした東証のインフラファンド市場。

現在、6銘柄が上場しています。

現在のところ組み入れ資産は全て太陽光発電施設ですので、J-REITの太陽光施設版といえます。

しかし、最大手のカナディアン・ソーラー・インフラ投資法人でも時価総額が約220億円しかなく、流動性が低いこともあり、必ずしも評価されているとは言えません。

利益超過分配込みですが、分配金利回りは6%~8%の水準です。

太陽光発電施設の実物取引の条件から考えると、感覚的に約10%~20%低く評価されていると感じます。

- インフラファンドについての詳しい説明はこちらをご覧ください:インフラファンド(インフラ投資法人)について

現在、どの銘柄も物件取得による外部成長を行っていますので、今後、時価総額は拡大し、流動性の問題は徐々に解消されていきます。

また、銘柄数も徐々に増えていく見通しです。

そして、時価総額の拡大と銘柄数の増加によりインフラファンド指数(インデックス)が作られることになります。

それと時を同じくしてアナリストのカバレッジも始まると予想されます。

そうなると機関投資家の資金が流入し、インフラファンドの投資口価格も適正水準に収斂すると思われます。

インフラファンドの場合、全て太陽光施設が投資対象であることから、どの銘柄も基本的には同じような動きになります。

よって、どの銘柄を買ってもパフォーマンスがそれほど大きく異なることはないと思われます。

それでも個人的に良いと思うのは「カナディアン・ソーラー・インフラ投資法人」と「日本再生可能エネルギーインフラ投資法人」です。

カナディアン・ソーラー・インフラ投資法人はスポンサーであるカナディアン・ソーラー社が太陽光発電事業全般をグローバルに展開しており、開発力が高く、今後の外部成長(資産の組入れ)が最も期待できます。

現在でも6銘柄中、時価総額は最大ですが、今後も時価総額の拡大が期待でき、流動性も高まることで評価も上昇すると見込まれます。

日本再生可能エネルギーインフラ投資法人は業績(分配金)の下方修正リスクが最も低いと考えられます。

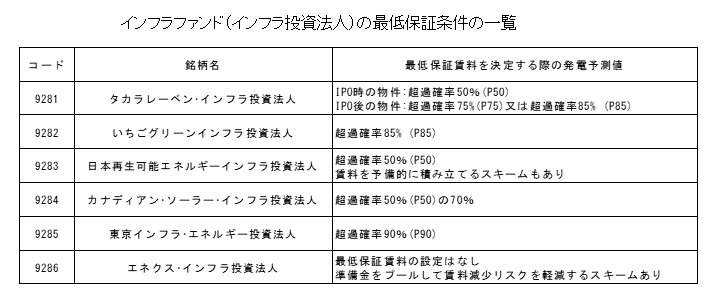

6銘柄中、エネクス・インフラ投資法人を除く5銘柄で最低保証賃料を設定しています。

天候が悪く日照不足で発電量が想定を下回っても、スポンサーが保証する仕組みです。

インフラファンドは発電した電力はFIT(固定価格買取制度)で価格が固定されている為、業績の下方リスクは日照不足による発電量低下によるものです。

最低保証賃料はそのリスクを軽減するものです。

ただし、最低保証賃料を決定する際の発電予測値は銘柄ごとに異なります。

銘柄毎の最低保証賃料の条件です。

超過確率50%(P50)や超過確率85% (P85)の話は少し難しくなりますが、投資家にとっては数字が小さい方が最低保証の水準が高くなります。

よって、P50とP85の場合、投資家にメリットが大きいのはP50です。

よって、唯一全ての物件でP50の最低保証を行っている日本再生可能エネルギーインフラ投資法人が投資家にとってはメリットが大きいということになります。

また、これも少しややこしい話になりますが、P75やP85で最低保証を設定している銘柄の業績予想数値はP50を前提に作成されています。

最低保証で業績予想を出していれば下方修正リスクはありませんが、P75・P85・P90の場合はP50との差だけ下方修正リスクが残ることになります。

日本再生可能エネルギーインフラ投資法人はこのリスクがないことから、ダウンサイドリスクを嫌う方にはお勧めです。

いずれにしてもインフラ投資法人は全て割安だと思いますが・・・・・

- インフラファンドのインデックスが誕生:東証インフラファンド指数 / インフラ投資法人のインデックスができます

- インフラファンドに投資する公募投信が誕生:インフラファンドに投資する投資信託が誕生【カレラインフラ・ファンド】