2019年8月現在、J-REITは63銘柄が上場しており、時価総額の合計は15兆円です。

最大手は三井不動産がメインスポンサーを務める日本ビルファンド(8951)で時価総額は約1.1兆円です。

時価総額2番手の三菱地所がスポンサーを務めるジャパン・リアル・エステイト(8952)も時価総額が1兆円前後となっています。

これでもずいぶん日本のリート市場は発展したと感じますが、米国は一ケタ違います。

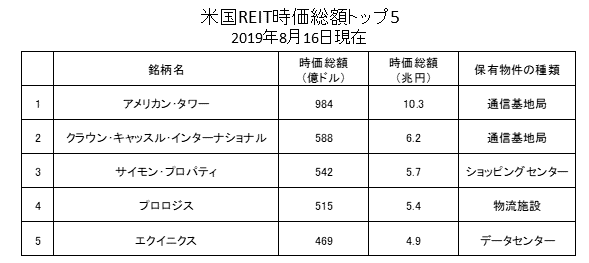

米国REIT市場では長らくショッピングモールを世界中に保有するサイモン・プロパティ(SPG)が最大手銘柄として君臨してきました。

しかし、近年、ショッピングセンターの人気低下の影響を受けて下落基調となっています。

一方、携帯電話の通信基地局を保有するインフラストラクチャー関連のREITが急激に拡大しています。

現在の米国REITの時価総額上位銘柄はこちらです。

J-REITではあまりなじみのない通信基地局やデータセンターのREITが上位に名を連ねています。

株式の世界でも同じですが、米国は銘柄の新陳代謝が活発で、常に時代にマッチした銘柄が現れるところに強さを感じます。

アメリカン・タワーは1銘柄で10兆円を超えています。

日本ビルファンドの約10倍です。

ただし、期待感で買われている側面もあります。

分配金利回りは1.7%と10年米国債利回りと同水準です。

ちなみに米国REIT全体の分配金利回りは3.7%ですので、アメリカン・アワーの利回りの低さは際立っています。

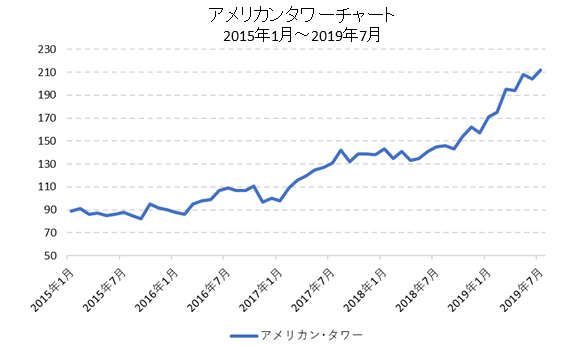

次にアメリカン・タワーのチャートです。

特に過去2~3年の上昇率が大きくなっている点が気になります。

ただし、5Gの代表銘柄でもありますので、今後更なる上昇も期待されます。

通信基地局はアンテナの数を増やせば収入が増える為、他の不動産よりも賃料を伸ばしやすいという特性もあります。

今後、どこまで上昇するか注目です。

時価総額1,000億ドルで達成感が出なければいいですが。。。

ちなみに米国REITの個別銘柄は日本の証券会社では購入できません。買えるようになると良いのですが。

米国REITの個別銘柄が買えない理由は本当に「しょうもない」理由です。

金融庁にはもっと本質的な判断をしてもらいたいと思います。

- 米国REITの個別銘柄が買えない理由はこちらを参照:米国リートの個別銘柄を日本で購入できるようにしてほしい【要望】

- 米国リートについての超詳しい解説はこちらをご覧ください:新光US-REITオープン(ゼウス)/米国リートの投資環境・最新の見通し - ファイナンシャルスター