多くのJ-REITがホテルを所有

現在、J-REITの多くの銘柄でホテルが組み入れられています。

ユナイテッドアーバン、積水ハウスリート、阪神阪急リート、投資法人みらい、スターアジア、サンケイリアルエステートなど一見、ホテルとは関係なさそうな銘柄でも一定割合保有しています。(これらはいずれも総合型のリートです)

インバウンド需要拡大によるホテルの需要増を見込んで、ここ数年ホテルを取得するリートが増えています。

その中で今回はホテル専業(ほぼ専業も含む)の4銘柄をピックアップして現状の分析をします。

取り上げる銘柄は下記の4銘柄です。

- インヴィンシブル投資法人

- ジャパン・ホテル・リート投資法人

- 森トラストホテル投資法人

- いちごホテルリート投資法人

ホテル関連に近い銘柄として星野リゾート・リート投資法人や大江戸温泉リート投資法人もありますが、今回は一般的なホテルを保有している4銘柄に絞りました。

ホテル関連の主要4銘柄を分析

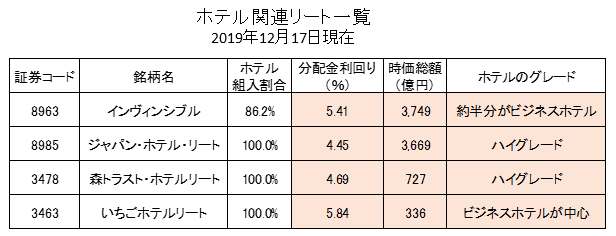

まず、4銘柄の概要を一覧で掲載します。

インヴィンシブル投資法人のみ一部、レジデンシャルが組み入れられているためホテル100%ではありませんが、徐々にホテルの比率を高めているのでホテル専業と言っても良いでしょう。

現在の東証リート指数全体の分配金利回りは3.6%前後ですので、ホテル関連のリートは分配金利回りが高めとなっています。

また、銘柄間の利回り比較では、「時価総額」と「ホテルのグレード」がポイントとなります。

時価総額が大きく、ホテルのグレードが高い方が評価が高く、その分、利回りは低くなります。(債券でも同じように、流動性が高く、信用力が高い銘柄は利回りが低くなります)

その観点で見ると時価総額が一番大きいインヴィンシブル投資法人の利回りが2番目に高くなっていますが、これはインヴィンシブルの保有物件のグレードがやや低いことが影響しています。

ジャパン・ホテル・リート投資法人と森トラストホテル投資法人は理論通りの順番になっています。

そして、4銘柄で最も時価総額が小さく、物件のグレードも低い、いちごホテルリート投資法人はこちらも理論通り、最も利回りが高くなっています。

そういう意味ではホテル関連リートの銘柄間では歪みはないようです。

ホテル関連リートはややリスクを織込む展開か

ホテル関連リートの利回りが東証リート指数全体と比較してかなり高めであることから、市場は若干、今後のリスクを織込みに行っている可能性があります。

インヴィンシブル投資法人は元々割安だったこともあり、2019年に大きく上昇しましたが、それ以外の銘柄はここ1年~2年ほど、軟調な展開が続いています。

REITの中でホテルは非常に特殊な存在です。

オフィス・レジデンシャル・商業施設・物流施設などは一定期間、一定の賃料でテナントに賃借するため、少なくともそれぞれの契約期間内はキャッシュフローが一定です。

しかし、ホテルはホテルの売上やGOE(営業利益のようなもの)に連動した変動賃料を採用するケースがかなりあります。

ジャパン・ホテル・リート投資法人は収入ベースで約40%、インヴィンシブル投資法人は収入ベースでホテル部分の約半分が変動賃料となっています。

つまり、現在でも既に変動賃料による収入がある為、今後、ホテルの業績が悪化した場合は減益になるリスクがあるということになります。

ここがホテル関連リートが他のリートと最も大きく異なる点です。(ホテル関連リートの最も重要な点ですので、これを知らないで投資をしたり、投資を勧誘している人がいたら少し問題です)

- ホテル関連リートのポイントはこちらを参照:J-REITの中でホテルは異質なキャラクター/賃料形態が特殊 - ファイナンシャルスター

また、足元はラグビーワールドカップや東京オリンピックによる影響で需要が大きくかさ上げされている状況で実際の需給が良く分からない感じになっています。

マーケットはオリンピック後のフラットな状態での需給に目を向けているのでしょう。

そして、多くの人は気づいていないと思いますが、過去5年程度のホテル需要の増加は世の中で言われている通り、インバウンドの影響もありますが、実はリタイアした日本人の影響の方が大きくなっています。

そしてこの日本人の影響は今後、低下していく見通しです。

- 日本人のホテル需要の詳細はこちらをご覧ください:ホテル需要はインバウンドよりも日本人の65歳~70歳人ロが重要 - ファイナンシャルスター

これらの状況と現在進んでいるホテル建設ラッシュを総合的に考えると、今後のホテル需給はややリスクが潜んでいるように感じます。

また、ハイグレードホテルは明らかに不足しているので影響は小さいと考えられますが、一般的なビジネスホテルは既に飽和感が出てきているので注意が必要です。

そのため、当面、ホテル関連リートは保守的なスタンスをとるべきだと考えます。