私募リートとはJ-REITと異なり上場していないREITです。

オープンエンド型の投資法人で運用期間の定めはありません。

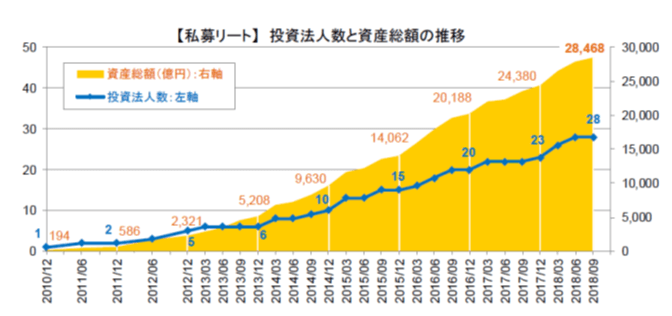

日本国内では2010年から運用が始まり、2016年12月末時点で20の投資法人、約2兆円の保有資産総額となっています。

私募リートの投資法人数と保有資産総額の推移

私募リートのLTV(借入比率)は30%~40%前後が多く、エクイティの出資総額は約1.2兆円です。

投資家は年金21%、中央金融法人22%、地域金融機関40%、事業法人17%となっています。

流動性が低い点がデメリットですが、上場しているJ-REITと異なりマーケット価格はなく、年2回の鑑定評価額ベースの価格のみとなりますので、価格の変動率は小さくなります。

投資家の内、地域金融機関が40%となっていますが、価格の変動率が低く減損リスクが低い点が購入動機の一つとなっています。

また、リートの分配金(J-REITも含む)は業務純益にカウントされることも金融機関が購入する動機の一つとなっています。

貸出が伸びない中、利回りがそこそこ高く、ボラティリティは低く、業務純益にカウントできる私募リートは金融機関にとっては願ってもない商品です。

後は出口を上手く切り抜けれるかにかかっています。

私募リートは解約制限が厳しく、例えば「エクイティ出資額の3%を上限」とするような条件が付いています。

そして、解約したいタイミングはマーケット見通しが悪化した時など、どの投資家も同じになります。

よって、新たな投資家を見つけてくるなどしない限り、基本的に解約はできないと考えておくべきです。

イメージとしては実物不動産の保有に近いと思います。

金融機関がどれくらい将来のことまで考えて投資しているのか分かりませんが、少し目先の利益に走りすぎている点は心配です。

金融庁も本来はこういう部分を規制すべきです。

私募リートは本来は年金基金や学校法人など期限に縛られない長期投資家に向いているはずです。

- 私募リートや私募ファンドについての詳しい内容はJ-REIT・私募REIT・私募ファンド・ブリッジファンドの違い - ファイナンシャルスターを参照ください。

- 地銀が私募リートを積極的に購入している件については地銀や年金が私募REITを積極購入~日経新聞記事~ - ファイナンシャルスターを参照ください。

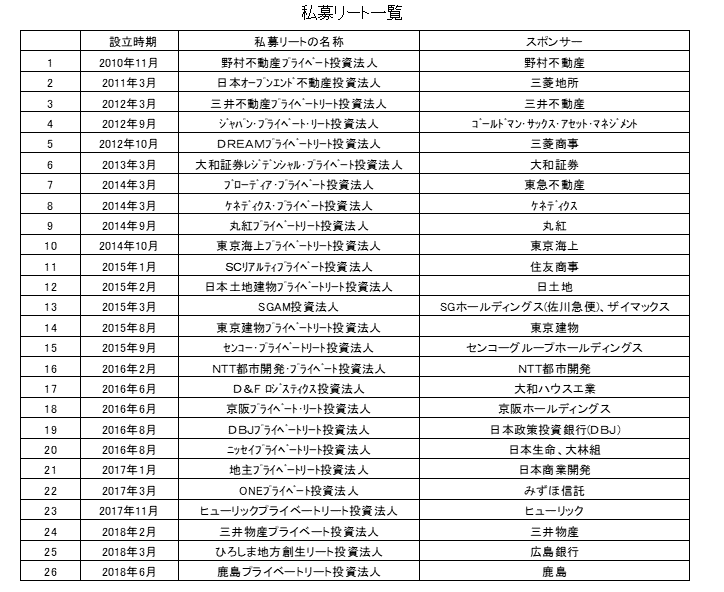

最後に現在、設立されている私募リートの一覧を掲載しておきます。

マーケット環境が悪化しない限り、今後も増加していくと思われます。

私募リート一覧

上記のデータは不動産証券化協会(ARES:The Association for Real Estate Securitization)より参照しています。