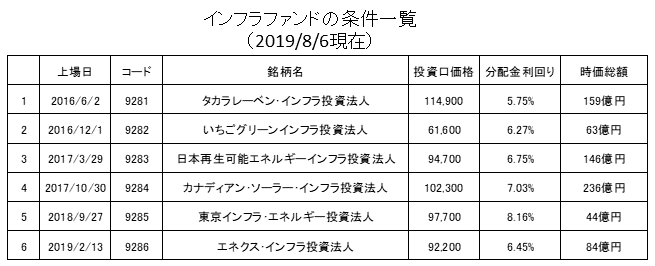

現在、東証のインフラファンド市場には6銘柄が上場されています。

インフラファンドといっても、いずれの銘柄も保有資産は全て太陽光発電施設となっています。

太陽光発電はFIT(固定価格買取制度)により買取価格が保証されていること、日照量のボラティリティが小さいことからキャッシュフローは極めて安定的です。

- インフラファンドの詳細についてはこちらを参照(インフラファンドの全てを掲載):インフラファンド(インフラ投資法人)について - ファイナンシャルスター

しかし、まだ銘柄数が少なく時価総額も小さいため、インフラファンド市場の存在を知らない投資家も多いようです。

そのため割安な条件で放置されています。

ここでは6銘柄の現在の条件等を紹介させていただきます。

利回りは5%台後半~8%台前半の水準で、J-REITより高い利回りとなっています。

ただし、全ての銘柄で利益超過分配を行っています。

この点についてはタコ配と悪く言われるケースも多いですが、太陽光施設の減価償却期間が短すぎることがおかしいとも言えます。

太陽光の減価償却は償却期間を20年前後としているケースが多いようです。

しかし、現在の太陽光発電施設は20年後でも70%以上の発電能力を維持しています。

つまり、減価償却費が実態より大きすぎるのです。

- この点についてはこちらに詳しく掲載しています:インフラ投資法人(太陽光発電施設)のリターンの考え方 / ポイントは減価償却 - ファイナンシャルスター

保有資産の内容は銘柄毎にそれほど違いはないので、J-REITと同じ理論で考えると時価総額が大きい銘柄程、評価が高くなり利回りが低くなっているはずです。

しかし、時価総額が最大のカナディアン・ソーラー・インフラ投資法人の利回りがかなり高めになっています。

これはカナディアン・ソーラー・インフラ投資法人固有の問題によります。

物件が九州地区に偏っており、九州電力の出力抑制の影響を懸念されたことが最も大きい要因です。

これは今後の外部成長で分散効果が高まると予想されるので、低く評価されている現状は買いだと考えます。

他の銘柄では比較的時価総額の大きいタカラレーベン・インフラ投資法人と日本再生可能エネルギーインフラ投資法人もお勧めです。

ただし、それら以外の銘柄も中身はほぼ同じなので悪いという話ではありません。

今後、銘柄が増加することも噂されており、そうなるとIndex (指数)ができる可能性も高まります。

Index (指数)ができると機関投資家の資金も流入します。

そうなると利回り目線が5%以下まで低下するでしょう。

つまり現在の価格から20%~40%くらいの値上がり余地です。

J-REITも今では時価総額は15兆円もありますが、昔は今のインフラファンドのような感じでしたので可能性は十分あると思います。

足元、J-REITが大きく上昇して利回りが低下しているので、保有している方は一部インフラファンドにシフトしてインカム収入を高めるのも良い手ではないでしょうか。

- インフラファンドのインデックスが誕生:東証インフラファンド指数 / インフラ投資法人のインデックスができます

- インフラファンドに投資する公募投信が誕生:インフラファンドに投資する投資信託が誕生【カレラインフラ・ファンド】