ここまでの米国の金利低下を予想できた人はどれくらいいるのでしょう?

少なくとも1年ほど前に米国の金利が低下するという話はほとんど聞いたことがありませんでした。

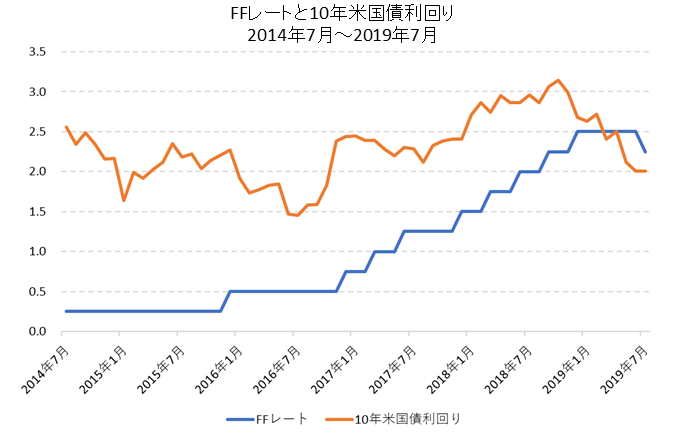

こちらは過去5年間のFFレートと10年米国債利回りの推移です。

FRBは2018年12月まで利上げしています。

10年米国債利回りは2018年10月~11月に3.25%まで上昇しました。

その後、FFレートは1度利下げを行い、2.25%となっていますが今後更なる利下げが予想されています。

足元、マーケット金利である10年米国債利回りは既に大きく低下し1.65%となっています。

なかなか予想できた人はいないと思いますが、結果的に長期債に投資していれば大きな値上がり益を得ることができました。

10年米国債に投資していれば1.6%の金利低下(3.25%→1.65%)ですので、単純化してデュレーション10年とすると16% (1.6%×10年)の値上がりです。

一般投資家に関係があるのはファンドラップやバランスファンドです。

特に株式の比率を少なくした安定型のポートフォリオを選択していた場合にパフォーマンスが良くなっています。(ラッキーパンチが当たりました)

ファンドラップやバランスファンドでは国内債券の代替として円ヘッジ外債を組み入れているケースが多くあります。

円ヘッジ外債は金利が上昇するとヘッジコストが上昇すると同時に債券価格が下落することでダブルパンチを受けます。。

実際、2018年11月ごろは非常に厳しい状況でした。

【2018年11月のヘッジコストと10年債利回り】

- ドル円のヘッジコスト:3.26%

- 10年米国債利回り:3.20%

これにラップや投信のコストを考慮すると大幅なマイナス利回りとなります。

さらに金利が上昇したことで債券価格が下落してキャピタルロスが発生している状況でした。

このままではとんでもないことになるのではないかと思っていましたが、結果的にまさかの金利低下で債券価格は大幅なプラスとなりました。

ただし、金利低下でヘッジコストは低下しましたが、足元でもマイナス利回りの状態は続いています。

【2019年8月のヘッジコストと10年債利回り】

- ドル円のヘッジコスト:2.50%

- 10年米国債利回り:1.65%

これにラップや投信のコストが上乗せされます。

今後、10年米国債利回りが更に下落してキャピタルゲインが得られるのであれば良いのですが、そうでないと円ヘッジ外債部分はマイナスリターンとなります。

10年米国債利回りは2016年の1.4%が過去最低ですが、これを下回るような金利低下にならないと円ヘッジ外債は機能しません。

もともと多くの方は狙ったわけでなく、マイナス利回りになっていることもよく分からず保有していたと思われます。

ラッキーパンチが当たり、良い結果をもたらしてくれました。

米国も日本や欧州のように長期金利がゼロになるというのであれば問題ありませんが、そう思わないのであれば円ヘッジ外債部分は売却すべきと思われます。