米国のハイイールド債市場はベース金利(国債利回り)の低下の影響もあり、利回りが低下しているため市場全体でみるとそれほど魅力的な条件ではありません。

米国のハイイールド債の代表的なインデックスである「Bloomberg Barclays us Corporate High Yield Index」の最終利回りは5.68%です。

同じく同インデックスのスプレッド(OAS)も3.77%と割安でも割高でもない水準です。

ちなみにハイイールド債のスプレッドは7%を超えると超割安で、投資をするならできれば5%は欲しいところです。

スプレッドは多くの期間で3%~5%のレンジで推移していますが、このレベルは投資するには中途半端な水準といえます。

- 米国ハイイールド債の利回りとスプレッドの長期推移はこちらを参照してください:米国ハイイールド債・新興国国債・投資適格社債の利回り・スプレッド長期推移 - ファイナンシャルスター

ただし、個別銘柄では投資するに値するかは微妙ですが、面白いものもいくつかあるので紹介します。

ちなみに、直近ではシェアオフィスのウィーワーク(WeWork Companies)がIPOの延期と共に債券の格下げ(B→B-)が発表されています。

ウィーワークの社債は2018年4月に約7.2億(約800億円)ドル発行されました。

未上場で非投資適格級の債券が7.2憶(約800億円)ドルも発行できているところに米国債券市場の懐の大きさを感じます。

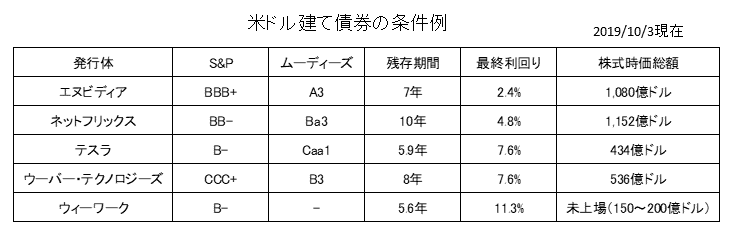

下記に株式市場でも知名度の高いグロース銘柄で、社債を発行している事例をいくつか掲載します。

上記の内、エヌビディアのみ投資適格社債(BBB以上)となっています。(S&P:BBB+、ムーディーズ:A3)

一方、ネットフリックスは株式時価総額はエヌビディアよりも大きく、1,152億ドル(約12兆円)と巨大企業ですが、社債の格付けはBB-で非投資適格のハイイールド債(ジャンク債)となっています。

エヌビディアは高格付けですが、7年で2.4%の条件は利回りがやや低い感じがします。

ネットフリックスのBB-・10年・4.8%という条件ははかなり中途半端で、購入したいかというと微妙なところです。

そして、ネットフリックスよりさらに格付けが下がり、B-やCCCレベルのテスラ、ウーバー、ウィーワークまでいくとかなり高い利回りが得られます。

ウィーワークは利回りが10%以上の高利回りですが、今後も格下げリスクがありますし、昨今のニュースを見ているとかなり心配になります。(2019/10/1フィッチも2ノッチ引下げ、CCC+に格下げしました)

IPOが延期になったことで30億ドルの公募増資と、IPOが条件で決まっていた60億ドルの融資が流れてしまいました。

合計90億ドル(約1兆円)の資金調達が流れたことで、資金繰りがかなりタイトになっているようです。

筆頭株主であるソフトバンクG(9984)の追加支援がないと厳しい状況です。

上記の銘柄ですと、消去法的には共に大赤字の会社ですがテスラとウーバーが良さそうに感じます。

両者とも実社会のインフラとして入り込んでいる会社ですので、格付けのイメージよりも倒産確率は低いと思います。

それにしても株式時価総額が12兆円の企業がBB-とか、時価総額が5兆円~6兆円の企業がB-~CCCというのは何か不思議な気がします。

たしかに日本でもソフトバンクG(9984)だけは時価総額が9兆円ありますが、S&PとムーディーズでBB+(Ba1)の水準となっています。

ちなみにソフトバンクの米ドル債(残存約8.6年)の最終利回りは4.6%です。

ソフトバンク社債は日本でも人気ですので、上記のような社債も日本で需要があるかもしれません。

さすがに日本でCCC格は販売できないかもしれませんが、BB格で良さそうなものがあれば販売してほしいものです。

- ハイイールド債のポイントについてはこちらを参照してください:フィデリティ・USハイ・イールド・ファンド/米国ハイイールド債の投資環境 - ファイナンシャルスター