2020年3月15日、FRBは緊急のFOMCを開催し、1%の緊急利下げを行いました。

これで政策金利であるFF金利の誘導目標は0%~0.25%となり、2015年12月以来のゼロ金利復活となりました。

前回は2008年12月~2015年12月までゼロ金利を継続し、その後、2015年12月~2018年12月に段階的な利上げを行い、最高で2.5%までFF金利が上昇しました。

そして、2019年7月から利下げ局面となり、コロナショックでマーケットが混乱した2020年3月は1ヶ月に2度の緊急利下げで合計1.5%の低下となりました。

米国の短期金利がゼロ金利になったことでドル円レートの為替ヘッジをする際のヘッジコストもほぼゼロになります。

そのため、久しぶりに円ヘッジ型の投信が機能する局面になりました。

ただし、当たり前ですがどの資産クラスでも良いわけではありません。

例えば最もシンプルな米国債の円ヘッジは、米国債の金利が極めて低い水準であるため、金利上昇リスクが高く魅力的ではありません。米国債は10年債でも1%未満です。

狙い目はハイイールド債など、ある程度クレジットリスク(上乗せ金利)がある債券です。

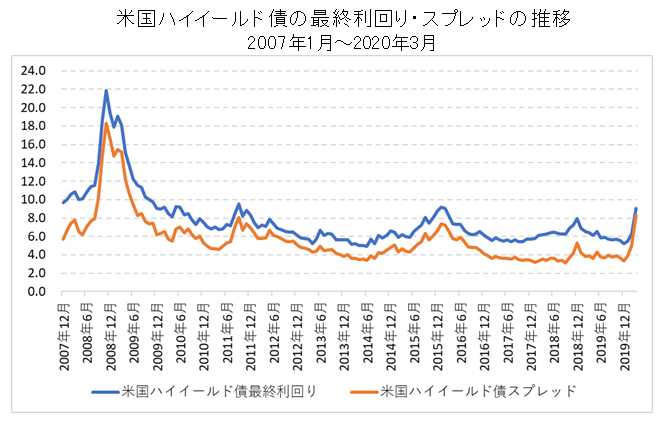

例えば、米国ハイイールド債の最終利回りとスプレッドはリーマンショック以降ではかなり高い水準まで上昇しています。

2020年3月17日時点で米国ハイイールド債の代表的なインデックスである「Bloomberg Barclays US Corporate HighYield Index」の最終利回りは9.06%、スプレッドは8.27%です。

コロナウイルス問題と原油安が続くようですと、もう少し利回りとスプレッドが上昇する可能性もあると思います。

過去の米国ハイイールド債の最終利回りとスプレッドの推移です。

例えばスプレッドでみるとリーマンショック時の最も高い時で約18%です。

これは金融マーケットが崩壊して流動性が枯渇した異常なマーケットでした。

リーマンショック以外では欧州債務危機が発生した2011年の約8%、原油価格が急落した2016年の約7%が最も上昇した水準です。

そして現在、すでにスプレッドは約8.3%まで上昇しています。

現在でも悪い水準ではありませんが、最悪のシナリオとしてスプレッド18%までを想定して投資を検討すれば良いでしょう。

仮に現在の水準で円ヘッジ型の投信に投資する場合、最終利回りが9.06% (スプレッドは8.27%)ですので、信託報酬を1.5%としてもコスト控除後で7.56%も利回りが残ります。(ヘッジコストはゼロと仮定しています)

しかも、少し前まではここから2.5%~3%前後のヘッジコストがかかっていたのが、ほぼゼロになります。

今後どこかでマーケット環境が改善し、ベース金利が上昇してもスプレッドのタイトニング(縮小)の方が大きいのでハイイールド債の債券価格は上昇するはずです。

コスト控除後で7.56%のインカムを得ながら、マーケットが落ち着けばキャピタルゲインも得られる戦略です。

ハイイールド債以外ではCoCo債(AT1債)の円ヘッジ型投信も魅力的になってきています。考え方は米国ハイイールド債と同じです。

こちらもすでにある程度魅力的な水準になってきているので、今後、更に安くなったところは良い投資チャンスとなります。

一方、米国投資適格債など高格付けの債券は今の水準ではそれほど魅力的ではありません。

今後、マーケット環境がより悪化すれば、よい条件になるかもしれませんが、そうならないことを期待したいです。

ちなみにリーマンショック時は米ドル建て投資適格社債でも最終利回りが10%、スプレッドが8%まで拡大しました。

- 米国ハイイールド債・米ドル建て新興国国際・米ドル建て投資適格社債の最終利回りとスプレッドの長期推移はこちらを参照してください:米国ハイイールド債・新興国国債・投資適格社債の利回り・スプレッド長期推移 - ファイナンシャルスター

また、為替リスクが取れる投資家は海外ETFを直接投資すればよいでしょう。

例えば米国ハイイールド債であれば「iシェアーズiBoxx米ドル建てハイイールド社債ETF(HYG)」などです。

そして、為替リスクが取れない投資家は上記の円ヘッジ型投信を検討してみてください。

これが使えるのは米国が低金利の時のみです。

数年に一度のチャンスですので検討してみてください。