日本の長短金利は日銀イールドカーブコントロールで短期-0.1%・長期0.0%

2020年6月現在、日本の金利は日銀のイールドカーブコント囗一ルにより「短期金利は-0.1%」「長期金利はゼロ程度」に維持されています。

コロナショックの前後でも変化がないので、当面は余程の環境変化がない限り、この水準を変更することはないと思われます。

そして、このような環境下で日本の国債や社債に投資する投資信託がいくつも存在し、それなりに残高があることは個人的に疑問に感じています。

円債ファンドはコスト控除後マイナス利回りだがそれなりの残高がある

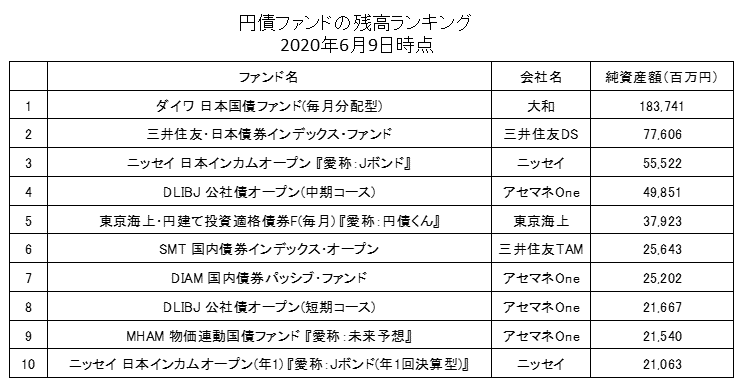

こちらが日本の債券(国債)が投資対象となっている投資対象の残高トップ10です。

運用資産残高が200億円以上のファンドが10もあります。

1位の「ダイワ日本国債ファンド(毎月分配型)」は1,800億円以上の残高です。

「ダイワ日本国債ファンド(毎月分配型)」の月次レポートのデータを確認するとこのような条件です。

- ポートフォリオ最終利回り:0.0%

- 信託報酬:0.198%

- 修正デュレーション:6.7年

- 残存年数:7.4

冒頭で触れましたが、日銀のイールドカーブコントロールにより長期金利はゼロ%前後に維持されているため、「ダイワ日本国債ファンド(毎月分配型)」のポートフォリオ最終利回りが0.0%になるのは当たり前です。

そして、投資信託ですので信託報酬が掛かります。

「ダイワ日本国債ファンド(毎月分配型)」は10年国債の水準に応じて信託報酬が変化する仕組みとなっています。

現在の信託報酬は10年国債利回りが1.0%未満の場合に適用される0.198% (税込み)となっています。

下限の信託報酬ですのでこれ以上は下がりません。

よって、信託報酬控除後のポートフォリオ利回りは−0.198%になります。

長期金利が0.0%前後から変化がなければ年率−0.198%のパフォーマンスとなります。

マイナス利回り+金利上昇リスク / 放置しても大丈夫か?

このファンドを保有している投資家は何を目的に投資をしているのでしょうか?

もちろん、金利が低下すれば債券価格は上昇します。

それでも既に長期金利は0.0%です。

日本の景気がさらに悪化して、長期金利が大きくマイナスになると予想しているのでしょうか?

それなら構いませんが、何となく安全そうだからという理由で保有しているのであれば、大きな勘違いです。

当面、大きく損をすることはないかもしれませんが、ほぼ確実にお金は減ります。

更に将来どこかで長期金利が上昇すれば債券価格が下落して、大きく損をする可能性もあります。

上記のデータの通り、デュレーションは6.7年です。

つまり、長期金利が1%上昇すると投信の基準価格が6.7%下落することになります。

2%上昇すると13.4%の下落です。

金利は上がりだすと予想以上に上昇するケースもあります。

例えば日本の10年国債利回りは2003年に0.4%前後まで低下した後、2007年に2.0%近くまで上昇しました。

これらのリスクリターンを考えるとどう考えても割に合わないと感じるのは私だけでしょうか?

名誉のために「ダイワ日本国債ファンド(毎月分配型)」のこれまでのパフォーマンスを掲載します。

【期間別騰落率(2020年5月29日時点)】

- 過去1年:−0.8%

- 過去3年:+0.2%

- 過去5年:+2.8%

- 設定来:+23.9% (2006年6月~)

これまでは金利がどんどん低下し、結果的にゼロ金利やマイナス金利なったことで、それなりのパフォーマンスになりました。

ただし、さすがにこれ以上は厳しいのではないでしょうか。

他の「日本債券に投資をする投資信託」も基本的に同じ環境です。

本来、販売した金融機関は責任をもってアドバイスすべきです。

金融庁が掲げる「フィデューシャリ一・デューティー」とは本来、そういうことのはずです。

金融庁の立場で日本の国債を買うなとは言いにくいのかもしれませんが。