東京海上・円資産バランスファンド(毎月決算型)【愛称:円奏会】が人気を集めています。

2019/6/18時点で運用資産残高が約5,800億円まで拡大しています。

日本の公募投信(ETF除く)で第4位の残高です。

ちなみに1位~3位はグロイン、フィデリティUSリート、フィデリティUSハイイールドです。

今の勢いが続けば数か月後にはフィデリティの2本を抜いて2位まで上昇しそうな状況です。

- 投信残高ランキングの変遷はこちらをご覧ください:国内公募投信残高トップ10の変遷 / 変化が大きすぎるのでは! - ファイナンシャルスター

ちなみに東京海上・円資産バランスファンドは年1回決算型のファンドもあり、そちらは1,760億円あるので、合計すると既に実質的には残高トップです。

それでは東京海上・円資産バランスファンド(毎月決算型)【愛称:円奏会】がどのようなファンドか確認します。

東京海上・円資産バランスファンド(毎月決算型)【愛称:円奏会】の商品性

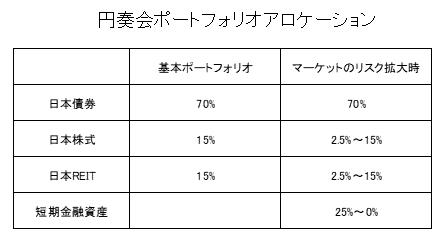

名前の通り、円資産である日本債券・日本株式・日本REITのバランスファンドです。

基本ポートフォリオは日本債券70%・日本株式15%・日本REIT15%ですが、マーケットの変動リスクが大きくなった場合は基準価額の変動リスク(標準偏差)を年率3%程度に抑制することを目標として、株式とREITの比率を最少2.5%ずつまで引き下げます。

引き下げた部分は短期金融資産等により運用します。

- 標準偏差についての説明はこちらをご覧ください:リスク(標準偏差)や相関係数の資料をエクセルで作成/リスクリターンの意味を具体的に説明 - ファイナンシャルスター

為替リスクを取らず、債券中心の運用ですので、リスクはそれほど高くない商品です。

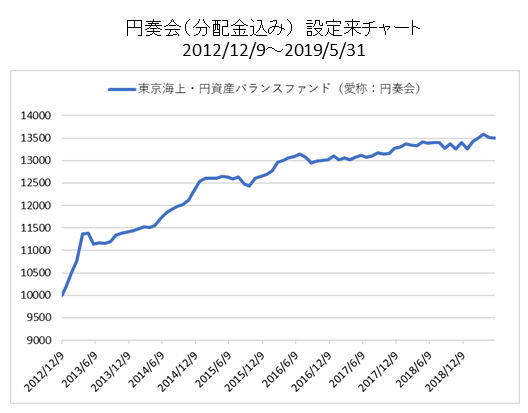

ファンドの設定日は2012/11/9で分配金込みでは緩やかな右肩上がりが継続しており、6.5年で約35%のプラスとなっています。

分かりやすさと安定性が受けて残高が伸びているのでしょう。

設定日の2012/11/19はアベノミクス相場が始まった時期で、たまたまタイミングが良かったことも追い風となっています。

過去のトラックレコードがきれいな右肩上がりでも、今後もそうなるとは限りません

しかし、マーケティングをする上では見栄えが良い方が顧客の受けもよくなるのでしょう。(これが勘違いやトラブルの原因にもなるのですが)

しかし、東京海上・円資産バランスファンド(毎月決算型)【愛称:円奏会】には大きな問題点があります。

東京海上・円資産バランスファンド(毎月決算型)【愛称:円奏会】の問題点

ポートフォリオの70%を占める日本債券に問題があります。

2019年5月末の月次レポートを見ると、最終利回りが0.24%となっています。

一方、信託報酬は0.9%です。

よって、日本債券部分だけでみると0.24%−0.9%=−0.66%で、マイナス利回りとなります。

日本の金利がさらに低下して、債券価格が上昇しないとプラスになりません。

既にゼロ金利ですのでその余地は限定的です。

つまり、ポートフォリオの70%部分はリターンに寄与していないことになります。

ボラティリティを低くするためにポートフォリオを薄める効果しかありません。

例えば当ファンドを1000万円購入している人は、日本株と日本REITを150万円ずつ合計300万円保有していることとほとんど同じです。

それであればETFや投信で日本株と日本REITを150万円ずつ合計300万円保有して、700万円は預金や債券を購入した方が良いと思います。

また、マーケットリスクが拡大した時に、標準偏差を3%程度に抑制するためのアロケーション変更を行うという機能がありますが、これも安い時にリスク資産を減らし、上昇していく過程でリスク資産を増やしていくことになりやすいので、個人的にはあまり機能しないのではないかと感じます。

投資経験がない人はこのようなファンドの方が入りやすいのでしょうが、本質的にみるとあまりお勧めできません。