相変わらず預金・現金比率が高い日本人

昔から言われていることですが、日本人はゼロ金利でも金融資産の50%以上を預貯金に預けています。

保険も含めると80%以上が安全資産資産です。

しかも、最近ゼロ金利になった訳ではなく、すでに20年近くゼロ金利が続いてもこの状況です。

日本の家計の金融資産構成(2019年3月)はこちらです。

- 預金・現金:53.3%

- 投資信託:3.9%

- 株式等:10.0%

- 保険・年金等:28.6%

- その他:4.3%

- 詳細はこちらをご覧ください:家計の金融資産構成(日本・米国・ユーロ圏)/日本株より米国株を買う理由

欧米と比較しても預金・現金の比率は極めて高くなっています。

「貯蓄から投資へ」がなかなか進まないのは国民性やバブル崩壊後の影響などいくつか要因があると思います。

しかし、日本の景気や人口動態を考えると今後、国民の所得が大きく増える可能性はかなり低いと言わざるを得ません。

更に金利も大きく上昇する可能性は低いと思われます。(悪い金利上昇が起こる可能性はありますが)

よって、お金を増やして豊かな老後生活を実現しようとすると投資をするしかありません。

ここで、日本人に「投資をしましょう」と言うとネット証券で信用取引を始めたり、FXで高いレバレッジの取引を行ったりする人がでてきます。

しかし、それは投資ではなく投機です。

長期的に効率よくお金を増やすには国際分散投資がおすすめです。

GPIFも実践している国際分散投資でお金を増やすべき

高い成長が見込めない日本株のみに投資するよりも、グローバルに投資を行い、世界全体の成長を享受していく方が合理的といえます。

例えば米国は世界のリーダーだから米国株に集中投資をした方が効率的という方もいます。

確かに2010年代は米国株が世界中で最も高パフォーマンスでしたが、2000年代はそれほどでもありませんでした。

2000年代はBRICsをはじめとする新興国株が非常に高いパフォーマンスでした。

しかし、その新興国株は2010年代はそれほど上昇していません。

このように、10年単位でみると国・地域・セクターなどで好不調がでてきます。

毎回、ピンポイントで当てることができれば良いのですが、そんな簡単にはいきません。

それであれば、世界中の株式・債券に幅広く分散した方が当たり外れなく安定的に資産を増やすことができます。

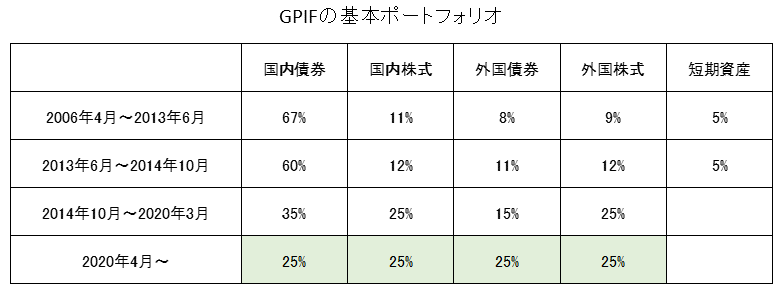

GPIFも2013年までは67%が国内債券による運用でした。

しかし、大きな改革を行い、現在では「国内債券・外国債券・国内株式・外国株式」25%ずつのポートフォリオとなっています。

実際、2013年以降、ポートフォリオの内訳を大きく変更したことで、大きく資産を増やすことができています。

今から投資を始める人は、エントリータイミングを検討する余地はありますが、日本人も国際分散投資を行い、世界の成長を利用してお金を増やすべきだと思います。

初めて投資を行う方はエントリータイミングに迷うと思いますが、ポイントはこちらを参考にしてください。

- 時価総額/GDPで株式の水準を確認(詳細はこちら:全世界の株式時価総額と名目GDPの比較チャート(データ更新用))

- 回数を分けて投資(時間の分散)

全世界ベースでみた場合、名目GDPの合計は今後も増加していくと思われます。

世界の成長を活用して資産を増やしてみませんか?