最近、フィデューシャリー・デューティー(FD)という言葉をよく目にします。

フィデューシャリー・デューティーとは「顧客本位の業務運営を指し、金融機関は資産を預けている顧客に対し、利益を最大限にすることを目標にし、利益に反する行為を行なってはならないとするもの」です。

その観点で以前から気になっていたのは、証券会社の営業担当者が顧客に投資信託を勧める際、同じ投資対象のETFが存在することを伝えなくてよいのかということです。

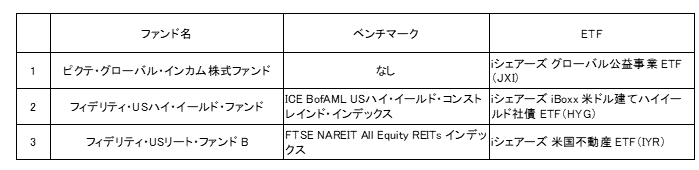

例として国内公募投信の残高トップ3銘柄で確認してみます。

現在の公募投信残高トップ3は下記の3銘柄です。

- ピクテ・グローバル・インカム株式ファンド(6,512億円)

- フィデリティ・USハイ・イールド・ファンド(6,352億円)

- フィデリティ・USリート・ファンドB (6,252億円)

グロインは悲願のトップになっています。

- 関連記事はこちら:グロインが運用資産残高1位を目指す / パフォーマンス分析も掲載

各ファンドのベンチマークと同種のETFを掲載します。

現在、ほぼ全ての資産クラスに対応するETFが存在しています。

ETFは公募投信と比較して信託報酬や購入時の手数料が各段に安くなっています。

信託報酬は高いものでも0.5%程度で、買付時のコストは株式と同様ですので概ね1%以下です。

この存在を伝えずに最大3%の販売手数料がかかり、信託報酬が1.5%~2.0%の公募投信を提案することが顧客の利益を考えていると言えるでしょうか。

自身の手数料目標の為にやっているとしか思えません。

証券会社の言い分としては、このような感じです

- ピクテ・グローバル・インカム株式ファンド(グロイン)のようにベンチマークがないケースや同じ投資対象でもベンチマークが異なるケースは同種の商品とは言えない

- 同じベンチマークであってもETFは流動性が低いものがあるので、全く同じ条件とは言えない

これは詭弁です。

顧客は投信に採用されているベンチマークにこだわっている訳ではありません。

ETFのベンチマークでも問題ないはずです。

また、海外ETF(上記表ではアルファベットのティッカーのもの)は流動性が高いものが大半です。

そして、ETFは純資産が小さくても大口で購入することは可能であり、これにより流動性が劣るというのはETFに対する知識不足です。

- ETFについての詳しい内容はこちら:ETFの知ってそうで意外と知らない仕組み・注意点を分かりやすく解説 - ファイナンシャルスター

相対パフォーマンスが抜群に良い場合は公募投信を提案しても問題ないという考え方もありますが、これについても過去は良かっただけで今後も良いとは限りませんので、やはりETFの存在は案内すべきでしょう。

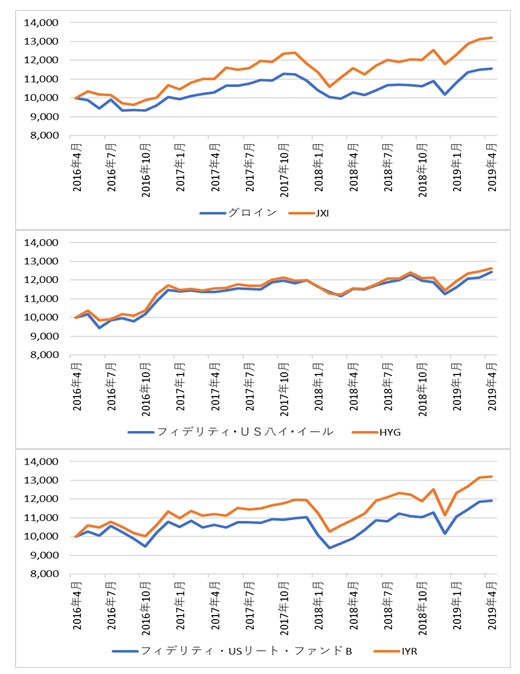

ちなみに公募投信残高トップ3銘柄と同種のETFのパフォーマンス比較はこちらです。

フィデリティ・USハイ・イールド・ファンドはまあまあ検討しています。(それでもETFを下回っています)

ピクテ・グローバル・インカム株式ファンド、フィデリティ・USリート・ファンドBはETFの方がかなりパフォーマンスが良くなっています。

過去のパフォーマンスが良くないのであれば、なおさらETFの存在を伝えるべきでしょう。

証券会社のビジネスモデルは限界が来ていると感じます。

売買による手数料収入から、預かり資産に対して手数料をもらう形にシフトすべきです。

そのためには1人当たりの(稼働している)預かり資産を増加させる必要があります。

また、高いスキルも必要です。

結果として、一定レベル以上の営業マンしか生き残れないことになります。

また、本社機能も大幅に減らす必要があります。

それが実現すれば顧客にとってはプラスとなり、能力の高い証券マンは幸せになれます。

そろそろ証券会社もこのような形にシフトすべきではないでしょうか。

そうしないと大手証券でも生き残れなくなるでしょう。