CAPEレシオとは

「CAPEレシオ(Cyclically Adjusted Price Earnings Ratio)」はノーベル経済学賞受賞者の米イェール大学ロバート・シラー教授が考案した指数です。

シラー教授は「S&Pケース・シラー住宅価格指数」の開発者としても知られています。

CAPEレシオは日本語では「景気循環調整後PER」と呼ばれています。

特徴は2つあり、株価と利益に物価調整を施した「実質株価」と「実質利益」により算出する点と、実質利益は10年平均を使用する点です。

CAPEレシオの長期チャート(2017年10月時点)

2017年10月現在、S&P500のCAPEレシオは30倍を少し超えた水準となっていますが、過去30倍を超えたのは1929年と1990代後半~2000年代前半の2回しかありません。

リーマンショック前の上昇相場でも30倍まではいっていません。

そして、30倍を超えた2回とも、その後に米国株が大きく下落しています。

1929年は世界大恐慌の影響もありS&P500指数は30ポイントから5ポイント以下まで80%以上の下落となりました。

2000年代前半のITバブル崩壊後はS&P500が1500ポイントから800ポイント以下まで約50%の下落率となりました。

- S&P500指数の長期チャートと世界大恐慌、ITバブル崩壊後の下落率はこちらを参照:米国株(S&P500)長期推移(チャート・変動要因) / 30%以上の暴落は過去7回 - ファイナンシャルスター

これだけで必ずしも米国株式が下落するとは言い切れませんが、少なくとも歴史的にみてかなり割高な水準まで株価が上昇しているようです。

これはCAPEレシオ以外のいくつかの指標でも同じような状況になっています。

- 世界の株式時価総額と名目GDPを比較 / 世界株式は割高か割安か - ファイナンシャルスター

- 2017年9月のクレジット市場はやや割高な水準か / 米国ハイイールド債、新興国国債、投資適格社債 - ファイナンシャルスター

2017年10月時点で「世界の時価総額合計」が「世界の名目GDP合計」を上回り始めています。

これはITバブル時とリーマンショック前以来の現象です。

ハイイールド債などのスプレッドもかなりタイトニングしてきました。

これらを総合すると2017年10月時点の株式やクレジット関連商品は、少なくとも割安な水準とはいえません。

個人的にはすぐに下落するとも思っていませんので売り急ぐ必要はありませんが、ここからマーケットが上昇していった場合は少しずつ売り上がって、リスク資産のポジションを調整していく方がベターと感じます。

過去のパターンでは世界の時価総額合計が世界の名目GDP合計を上回ったとしても最大で10%~20%が限界です。

ここから売り上がり、大きく調整したら買戻せば良いでしょう。

リーマンショックのような大暴落はなくても15%~20%前後の調整は米国株でもそれなりに発生します。

※ここからは2020年6月に追加

CAPEレシオの中期チャート(2020年6月のCAPEレシオ)

2020年に入り、新型コロナウイルスの影響でS&P500指数は最大34%の下落となりました。

その後、リバウンドし、S&P500指数は2020年6月5日時点で3,193ポイントとなっています。

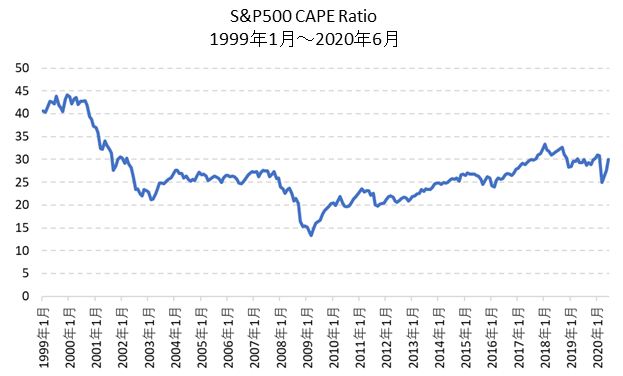

ここでは1999年1月~2020年6月のCAPEレシオのチャートを掲載します。(2020年6月のデータは2020/6/5時点)

2000年代以降はリーマンショック時を除き、CAPEレシオは20倍以上が当たり前になっています。

上記の1900年以降の長期チャートと比較すると少しイメージが異なります。

ただし、それを考慮しても30倍はやや高い水準です。