こちらのページではJ-REITの分配金の威力を紹介します。

J-REITは日本株と比較して分配金(配当)利回りが高いことから、長期で保有すればするほど威力を発揮します。

TOPIXと東証REIT指数の推移

まず、最初に配当・分配金を含まないTOPIXと東証REIT指数のチャートをご覧ください。

しかし、TOPIXがリーマンショック前の高値である2007年の水準を回復しているのに対し、東証REIT指数は2007年の水準を回復できていません。

ただし、チャートを見ると一目瞭然ですが2007年の東証REIT指数はいくらなんでも上がり過ぎでした。

J-REIT最大手の日本ビルファンドの分配金利回りが2%未満となり、10年日本国債の利回りを下回るといった滅多にお目にかかれない現象も発生しました。

また、東証REIT指数ベースの予想分配金利回りは2.5%前後まで低下しました。

現在の予想分配金利回りは4.0%前後ですので2007年がいかに過熱した状況であったかが分かります。

- J-REITの分配金利回りの推移はこちらをご覧ください:J-REIT分配金利回り・NAV倍率 長期推移(チャート・変動要因) - ファイナンシャルスター

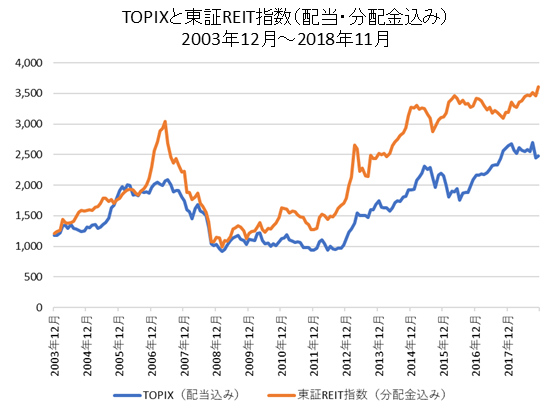

TOPIX(配当込み)と東証REIT指数(分配金込み)の推移

次にTOPIX(配当込み)と東証REIT指数(分配金込み)のチャートをご覧ください。

当たり前ではありますが、日本株よりJ-REITの方が利回りが高い為、配当・分配金を含まない指数が同じパフォーマンスであれば、配当・分配金込みでは東証REIT指数のパフォーマンスが良くなります。

さらに興味深いのは、現在、分配金込みの東証REIT指数では2007年の高値を上回る水準ということです。

上記で説明した通り、2007年のJ-REITは異常ともいえる水準まで上昇しましたが、配当込みで見た場合、現在の水準はその時を上回っています。

東証REIT指数(分配金含まず)

- 2007年:約2600 → 2018年:約1800(-30%)

東証REIT指数(分配金込み)

- 2007年:約3000 → 2018年:約3600(+20%)

指数のみでは-30%ですが、配当込みでは+20%です。

東証REIT指数(分配金込み)は過去最高値水準ですので分配金を含めればJ-REITのインデックスファンドやETFに投資していて損をしている人はほとんどいないということになります。

- 分配金を含まない東証REIT指数が極端に上昇しているわけではないのに、配当込みでは大きく上昇

これがJ-REITの分配金の威力です。

REITは投資対象として魅力的な資産クラスです。

長期で保有すればするほど魅力が増します。

また、日本株と異なり為替レート(円高)の影響を受けないので日本株と併せて投資すると分散効果を発揮します。

円高で日本株が下落する局面で、逆にJ-REITが上昇するというパターンはよくあります。

米国リートは何十年に渡って右肩上がりが続いていますが、J-REITもそのようになると投資家も増えるでしょう。

少なくとも分配金込みの東証REIT指数が何十年にも渡って右肩上がりになることを期待します。

- 米国リートの長期推移はこちらをご覧ください:米国リート/ケースシラー住宅価格指数/10年国債利回り長期推移(チャート・変動要因) - ファイナンシャルスター

J-REITは実物不動産を保有する場合と比較して維持コストが安く、流動性もあります。

また、東京のオフィスビルなど個人では到底保有できない物件にアップローチできます。

長期で保有する個人投資家が増えることを期待しています。