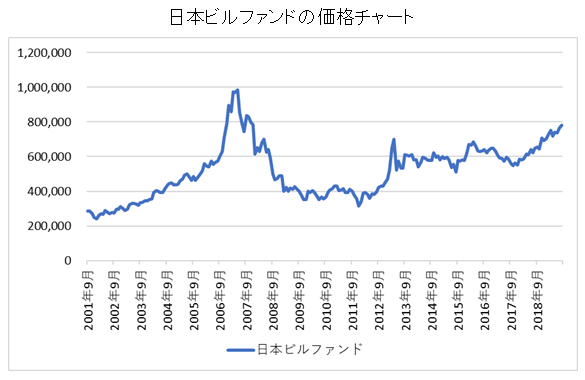

J-REIT最古かつ最大の投資法人である日本ビルファンド(8951)は、2019年9月現在、順調に上昇を続けています。

リーマンショック前の2007年頃程の盛り上がりはありませんが、逆にその分、安心感があります。

こちらが日本ビルファンド(8951)のチャートです。

2007年の上昇はやや異常で、2007年5月~6月頃は予想分配金利回りが2%を下回る水準まで低下しました。

さらに当時は長期金利が上昇しており、10年国債利回りは2%前後で推移していました。

ほんの一瞬ではありましたが、日本ビルファンド(8951)の予想分配金利回りが10年国債利回りを下回る逆転現象が発生ました。

ちなみに米国では国債利回りよりREITの利回りが低くなる現象はよく発生します。

REIT (不動産)の価格上昇が強く期待されるとこのような現象が発生します。

米国は賃料や不動産価格が上昇するのが当たり前となっているため、逆転現象がよく発生します。

日本ではほぼ発生しない現象ですが、2007年の日本ビルファンドはそれほどまでに期待を織り込んで上昇していたことになります。

それに比べると現在は予想分配金利回りが2.8%あり、長期国債はマイナス利回りですので、それほど極端な期待を織り込んだ水準ではありません。

イールドスプレッドでみると、まだ割安にも見えます。

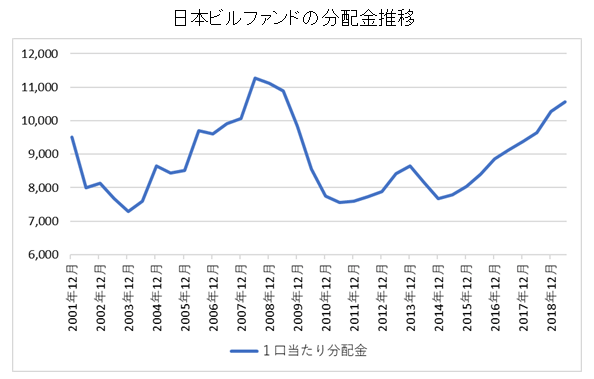

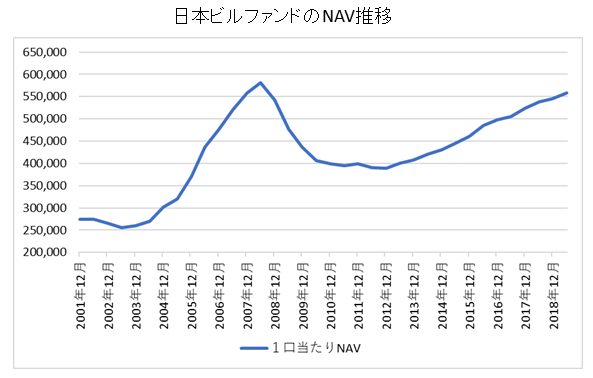

補足として「1口当たり分配金」と「一口当たりNAV」の推移を掲載します。

1口当たり分配金・1口当たりNAVはこのままいくと、共に1年~2年後に過去最高水準に到達します。

そういう意味ではマーケットはかなりいいところまで来ているとも言えます。

米国のようにある程度インフレが見込める国であれば過去最高値を超えてドンドン上昇していくのですが、日本の場合はそうなりにくい環境です。

ここから更にJ-REIT(不動産)が上昇するか否かは政府・日銀のインフレ政策に掛かっています。

インフレ率(CPI:消費者物価指数)が0.0%~1.0%の水準では厳しい環境になると思われます。

インフレ目標の2%達成を是非、頑張ってもらいたいと思います。

もし、インフレ率が上昇すればJ-REITはもう一段上のステージに行くことができるはずです。

現状、個人的には東証REIT指数で2080ポイントは長期的には高いと判断したため、J-REITのポジションを大幅に減らし、インフラファンドにシフトしました。

結果として利回りがアップし、ダウンサイドに強いポートフォリオになっています。

- J-REITの歴史はこちらを参照してください:J-REIT(東証REIT指数) 長期推移(チャート・変動要因)

日本ビルファンド(8951)をはじめとするオフィス専業リートは慎重姿勢で良いのではないでしょうか。